Japan

サイト内の現在位置を表示しています。

ICクレジットシステムを実現するEMVレベル2ミドルウェア

Vol.59 No.1 2006年2月 C&Cユーザーフォーラム&iEXPO2005特集本格的な普及期に入ったクレジットカードのIC化。これまで磁気クレジットカードによる決済が主であった小売業におけるPOSシステムでも今後ICクレジットへの対応が必須となります。これまで、ICクレジットサービスを実現するためにはEMVという国際仕様に準拠し、認定された決済専用端末を用いる必要があり、コスト面やシステムの柔軟性の面で課題となっていました。今般、このEMVを満足する機能をハードウェアではなくソフトウェア(ミドルウェア)で実現し、EMVの認定を取得することができました。このミドルウェアを用いることで、専用端末を用いなくともICクレジット対応システムを実現できるようになります。今後実現される様々な形態のクレジット決済シーンにおいて、このミドルウェアは大変重要な役割を果たしていくことになると考えます。

1. はじめに

2000年1月に日本クレジット協会によりクレジットカードのIC化が決議されて以来、ICクレジットカードの普及率は年々増加しています。特に、ここ1、2年カードの不正使用や偽造が社会問題となり、この動きに拍車がかかっています。2007年にはICクレジットカード発行比率が約7割となる見込みです。

ICクレジットカードによる決済は、ICクレジットカードに対応した専用の決済端末で行われています。専用端末が用いられる理由は、ICクレジットカード処理には高いセキュリティが要求され、これを保証するための端末認定が必要とされるからです。一方、今日クレジット決済が必要とされるシーンは多様化しつつあります。必ずしも店舗のカウンターで決済が行われるとは限らず、店舗内の様々な場所で、あるいは屋外や自宅でも決済のシーンが考えられるようになってきました。このように決済の場面が多様化していくと、ICクレジット決済を行うために専用決済端末が必須ということでは支障が生じるようになります。

今回我々は、このような決済シーンの多様化に応えるために、決済処理のコアとなる部分を切り出し汎用的なミドルウェアとして実現しました。このミドルウェアを用いることにより様々な機器、端末で、特別な端末認定を取得することなくICクレジット決済処理を比較的容易に実現することが可能となります。

2. クレジットカードのIC化とEMV仕様について

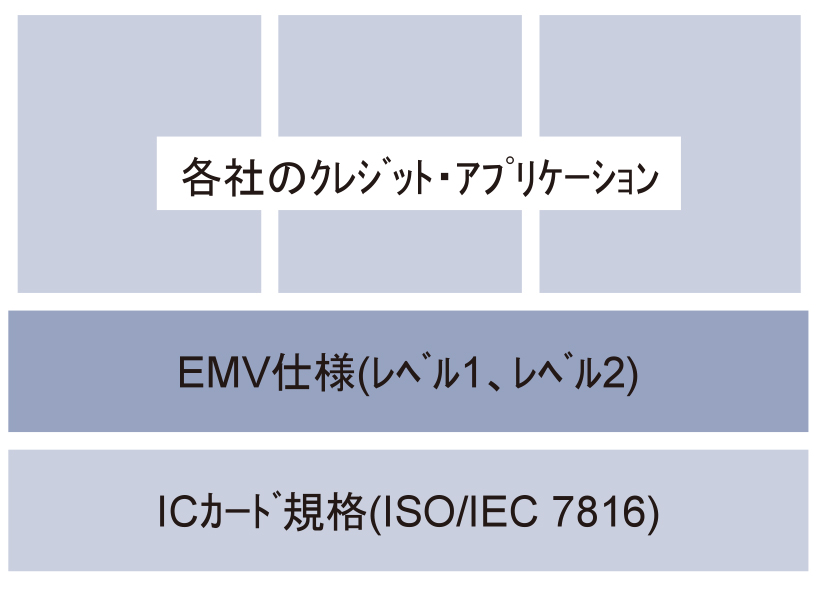

ICクレジット決済サービスを実現するための仕様構造を簡略化すると図1のようになります。ICクレジットカードはISO(International Organization for Standardization)規格に準拠している必要がありますが、ICクレジット決済サービスを行うためにはさらにそれに加え、EMV*という仕様に準拠している必要があります。

EMV仕様にはEMVレベル1とEMVレベル2があります。

それぞれの仕様概要は以下のとおりです。

(1) EMVレベル1

ICカードリーダの互換性を確保するための仕様です。具体的にはICカードに接触するICカードリーダの接点コンタクトの接触圧や供給する電圧、信号波形など物理的、電気的な仕様や通信プロトコルが正常であるかなどを規定しています。

(2) EMVレベル2

ICクレジットカードのICチップには各クレジット会社のクレジットアプリケーションが組み込まれています。このアプリケーションを起動させクレジット取引を行うための各処理内容や処理方法を規定したのがEMVレベル2となります。

- *EMV

EMVは国際ブランドである当時のユーロペイ(現マスターカード・インターナショナル)、米国のマスターカード・インターナショナル(Mastercard International)およびビザ・インターナショナル(Visa International)間で合意したICカードの統一規格で、3社の頭文字をとって「EMV」と名付けられました。

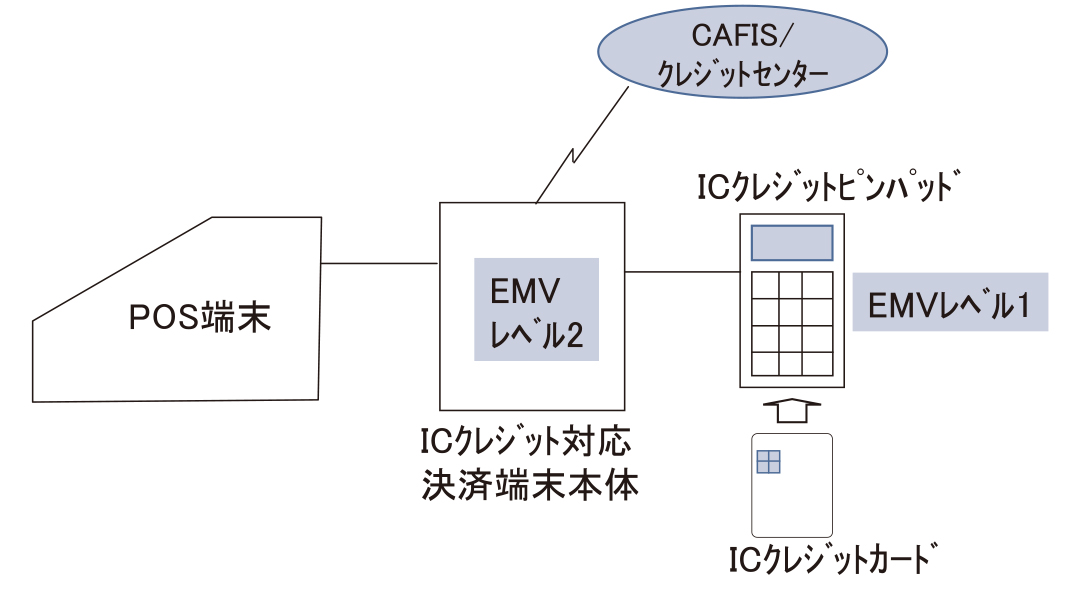

3. ICクレジット処理実現のためのシステム構成(従来)

ICクレジット処理を実現する従来のシステム構成は図2のようになります。ハードウェア(H/W)としては以下の3つまたは(1)を除く2つから成り立ちます。

図2 ICクレジット処理を実現するシステム構成

(1) POS端末

決済すべき金額の情報を決済端末に送ります。

(2) ICクレジットピンパッド

ICクレジットカードとデータをやり取りするリーダライタと暗証番号を入力するピンパッドから成ります。

EMVレベル1の仕様を満足し、EMVCoの認定を取得している必要があります。

(3) ICクレジット決済端末本体

POSから受け取った決済金額の決済処理を行います。ピンパッド経由で授受するICクレジットカード内情報、暗証番号情報を用い、オフライン決済処理またはオンライン決済処理を実行します。オンライン決済処理を行う際はCAFIS*またはクレジットセンターと通信を行い、認証処理を完了させます。この本体はEMVレベル2の仕様を満足しEMVCoの認定を取得している必要があります。

- *CAFIS(Credit And Finance Information Switching system)NTTデータが提供するオンラインクレジット情報サービス。クレジット会社と加盟店とを通信回線で結び、利用限度額やカードの有効性のチェックなどを行うサービス。

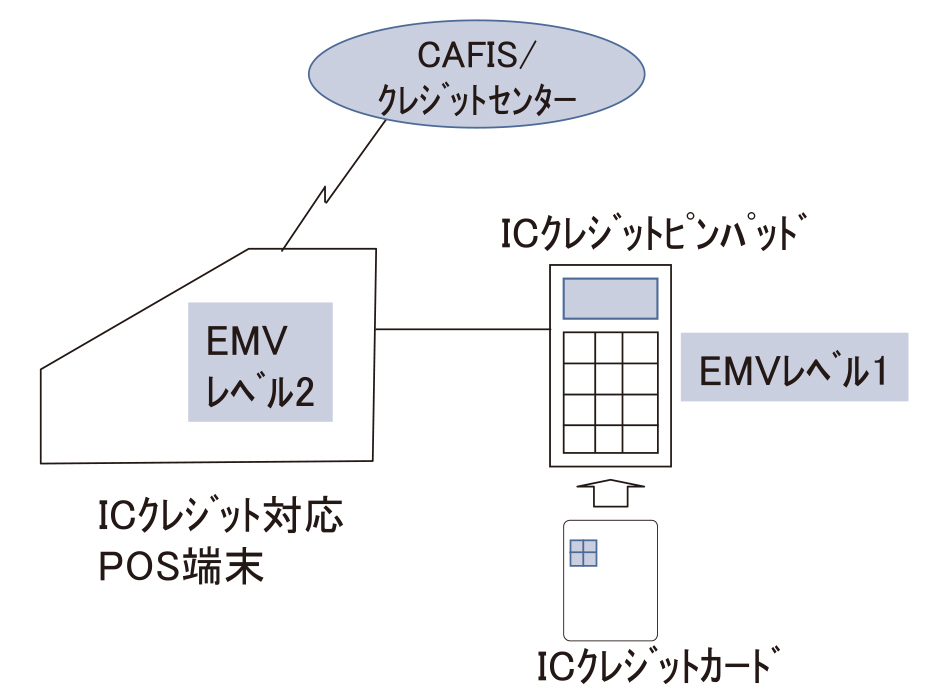

4. 決済専用端末を必要としないシステムの実現

図2のような従来の構成は、スペースの限られた店舗のカウンターでは不都合がある上、システムコスト的にも導入の支障となります。

今般、我々は、ICクレジット決済処理においても決済専用端末を必要としない方法を検討し実現しました。実現手段の概要は以下のとおりです(図3参照)。

図3 専用決済端末を必要としないシステム

- EMVレベル2をソフトウェアで実現し、ソフトウェア(ミドルウェア)の形態でEMVCoの認定を取得しました。取得番号は以下のとおりです。

EMVCo Approval Number: 2-00845-1-1-TUV-1105なお、今回はOSとしてWindowsを採用し、Windows上のミドルウェアとして開発しました。 - POS端末などのWindowsマシンにこのEMVレベル2ミドルウェアを実装し、かつEMVレベル1を取得済みのICクレジットピンパッドを接続することにより、決済専用端末を用いることなくICクレジット処理を実現しました。

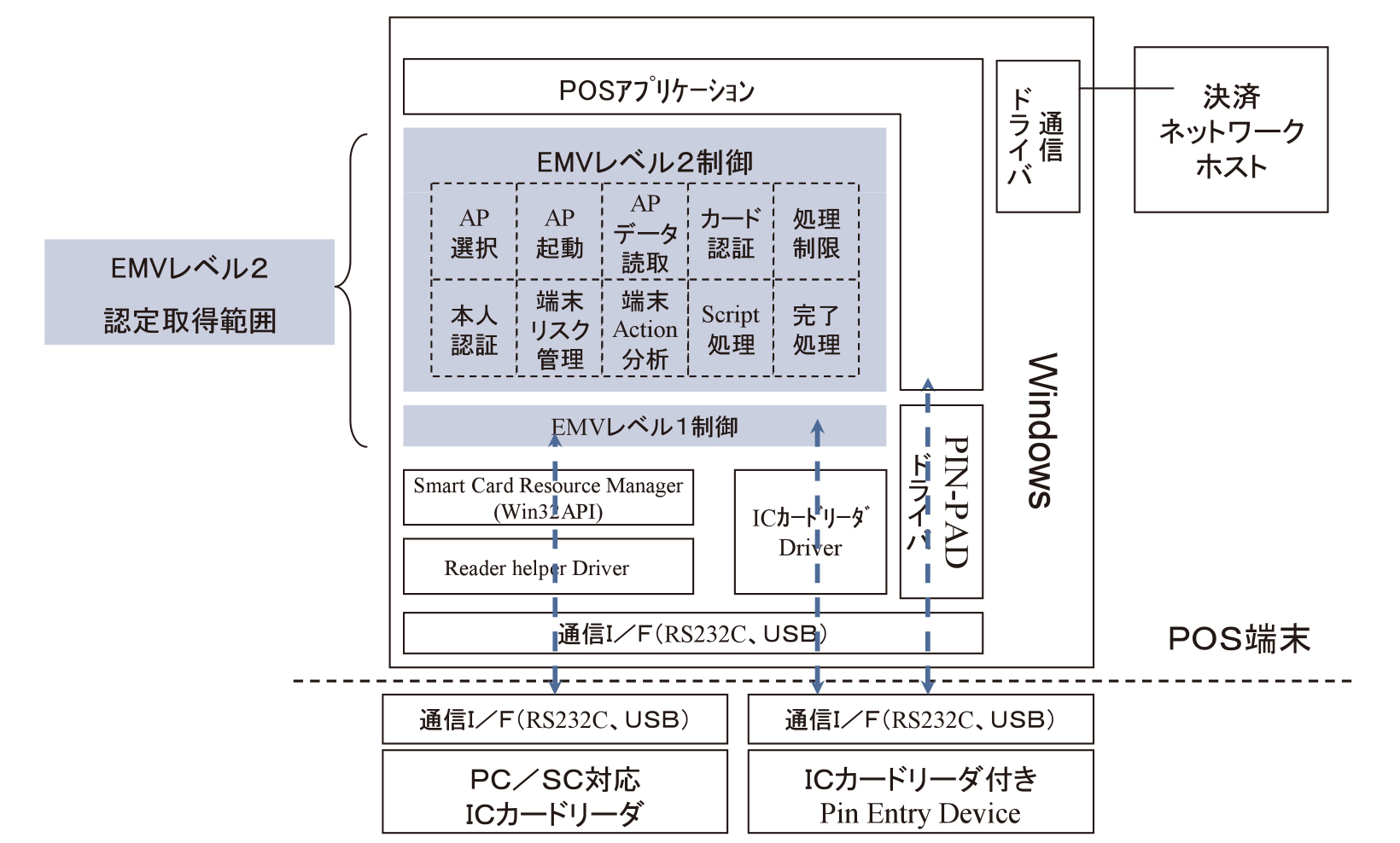

5. EMVレベル2ミドルウェアについて

EMVレベル2ミドルウェアを用いてICクレジット機能を実現する場合のPOSソフトウェア構造を図4に示します。 EMVレベル2ミドルウェアは、ICカードドライバ、ピンパッドドライバとPOSアプリケーションとの間に位置し、ICカード情報とピンパッド入力情報をもとに、カードや本人の認証やEMVレベル2に規定された仕様に基づいたクレジット処理を実行しPOSアプリケーションと必要な情報の授受を行います。

図4 EMVレベル2ミドルウェアを用いてICクレジット機能を実現するPOSのソフトウェア構造

6. EMVレベル2ミドルウェアを用いたシステム構成例

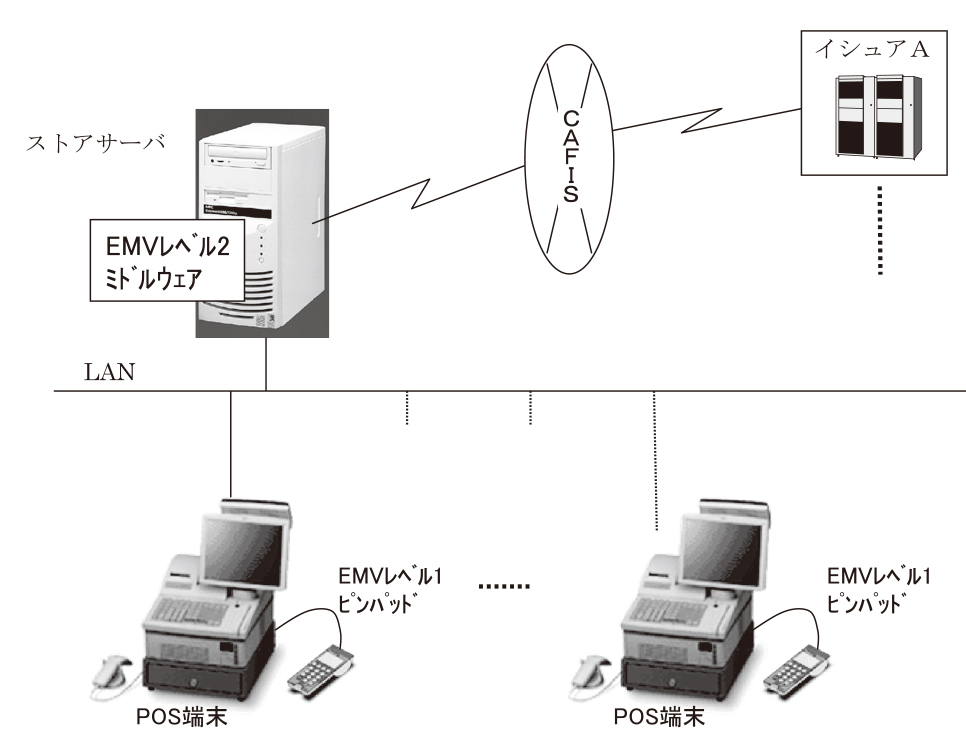

図3のようなPOS本体にEMVレベル2ミドルウェアを実装する構成以外に、図5のようなシステム構成も可能です。図5では、EMVレベル1ピンパッドが接続された複数のPOSとそれをまとめる店舗サーバが存在し、EMVレベル2ミドルウェアはこの店舗サーバに実装されています。このサーバが各ピンパッドからPOSを経由し必要な情報の取得、認証などの処理を行い、必要に応じてCAFIS/クレジットセンターとやり取りを行います。この構成の場合、各POS端末はピンパッドのデータをLANを介してストアサーバに送ることさえできればよいため、ハードウェアリソース的にシンプルな端末とすることも可能となり、端末の選択の幅が広がります。

図5 応用システム例-1

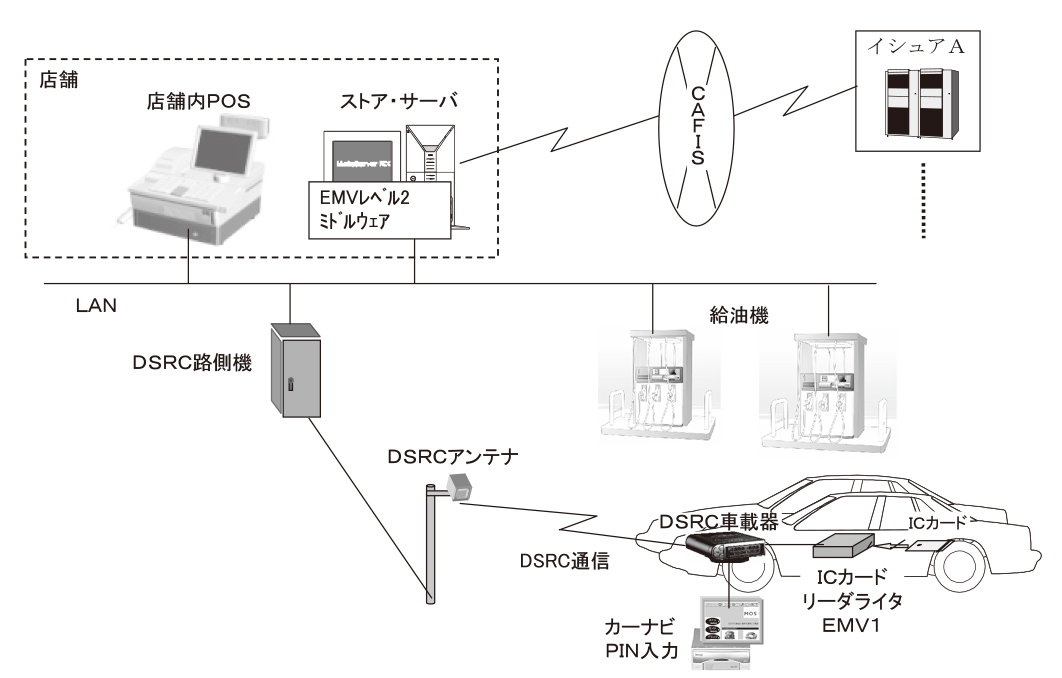

さらに、図6に応用例を示します。図6は、ガソリンスタンドなどで実証実験が行われつつある「DSRC(Dedicated Short Range Communication)を活用したICクレジット決済システム」の例です。このシステム例では、ICクレジットピンパッドは車に搭載されています。またEMVレベル2ミドルウェアはガソリンスタンドの店舗サーバに実装されています。

図6 応用システム例-2

7. 今後の展望

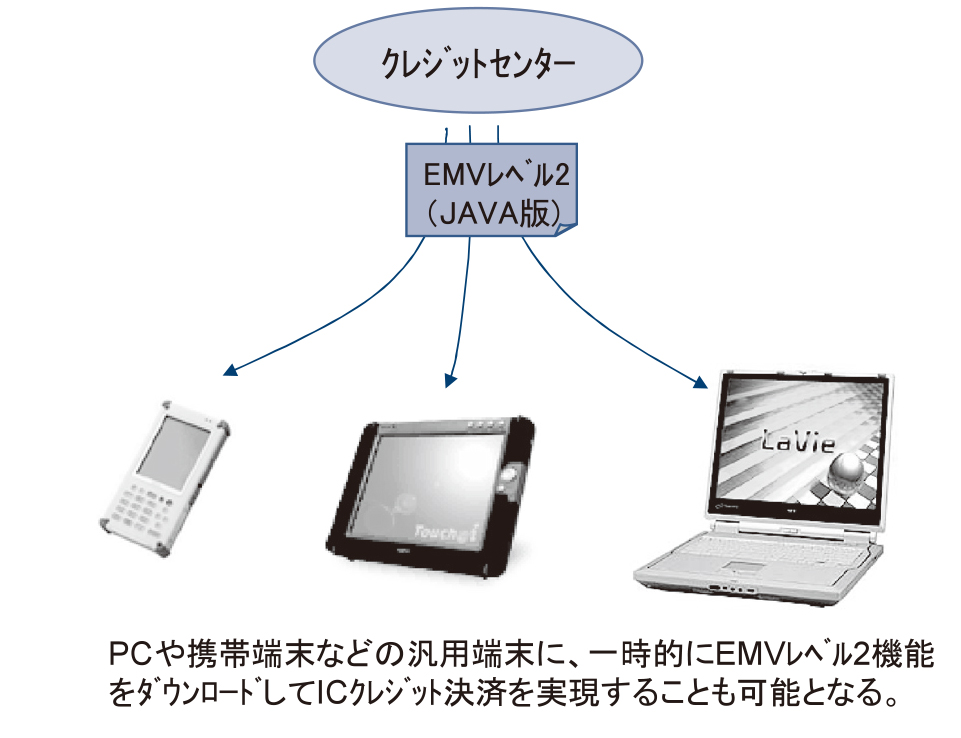

今回開発したミドルウェアは、Windows上で開発したミドルウェアのため、実装されるハードウェアはWindowsマシンである必要があります。しかし、このミドルウェアをたとえばJavaで開発すれば、Javaの特徴を生かして以下のような運用の可能性も出てきます。

図7において、端末側でICクレジット決済の必要が発生した際にネットワークを介してクレジットセンターからEMVレベル2ミドルウェアをダウンロードし各端末でICクレジット決済の実現が可能です(ただし、EMVレベル1対応のピンパッドが必要です)。

図7 将来実現可能なシステム例

この例のように、Windows以外のOSでミドルウェアを実現すると、今後さらに可能性が広がります。

8. おわりに

これまで、ICクレジット決済の実現のためのEMV認定は端末ごとに取得すべきものと考えられていました。昨年EMVレベル2ミドルウェアを開発し11月にEMVの認定を取得でき、このミドルウェアを用いれば個々の端末に認定取得作業は不要となりました。ICクレジット決済のシーンがさらに多様化していくのに伴い、このミドルウェアの有用性が今後いっそう高まっていくものと考えます。

- *Windows98は、米国Microsoft Corporationの米国およびその他の国における登録商標です。

- *Javaは、米国およびその他の国における米国Sun Microsystems,Inc.の商標または登録商標です。

執筆者プロフィール

黒川 誠

NECインフロンティア

iアプライアンス事業部

第一商品開発グループ

グループマネージャー

NECインフロンティア

iアプライアンス事業部

第一商品開発グループ

グループマネージャー

大瀬 素仁

NECエンジニアリング

インターネットターミナル事業部

第二ITターミナル開発部

主任

NECエンジニアリング

インターネットターミナル事業部

第二ITターミナル開発部

主任

丸山 竜三

NECエンジニアリング

インターネットターミナル事業部

第一ITソリューション開発部

技術エキスパート

NECエンジニアリング

インターネットターミナル事業部

第一ITソリューション開発部

技術エキスパート