Japan

サイト内の現在位置を表示しています。

New Normal時代への変革を加速するNECのオンライン本人確認サービス

Digital Finance新型コロナウイルス感染症(COVID-19)の拡大という過去に類を見ない状況のなか、さまざまな業種・業態・サービスなどがNew Normal(新常態)への変革を余儀なくされています。NECでは、2018年11月30日の犯罪収益移転防止法施行規則の改正により、オンラインによる非対面本人確認が可能となったことを受け、2019年より非接触の顔認証技術を活用した本人確認サービスを提供しています。Under/Post COVID-19の世界では、デジタル技術の活用が急速に進展し、オンライン本人確認サービスが重要な役割を果たすと考えられます。本稿では、New Normal時代に対応したオンライン本人確認サービスを実現する技術、なりすまし対策の強化について紹介します。

1. はじめに

1.1 新型コロナウイルス感染症(COVID-19)拡大局面における非対面経済上での本人確認

昨今の新型コロナウイルス感染症(COVID-19)(以下、COVID-19)の拡大に伴い、さまざまな業種・業態・サービスなどがNew Normal(新常態)への変革を余儀なくされています。特に対面ビジネスで本人を特定し取引相手を見定めるようなビジネス形態については、オンラインでの取引への移行もしくは拡大するところが増えてきました。しかしながら、各種法制度やガイドラインなどで定められていない取引についてはすぐに移行することは難しい状況です。

そのようななかでも、COVID-19の感染拡大以前からオンラインでの本人確認を法的にも実現しているのが、銀行や証券をはじめとする金融機関などです。金融機関などは麻薬組織やテロリストといった犯罪組織への資金供給を絶つために、マネーロンダリング(資金洗浄)対策を実施することが「犯罪による収益の移転防止に関する法律」(以下、「犯収法」)で定められており、顧客が本人と一致しているかどうかや取引の目的などについて確認しなければなりません。このように、十分な身元確認を行う業務を、一般的にKYC(Know Your Customer)と呼んでいます。また、オンラインによる電子的な確認手段を用いて本人確認をすることを、eKYC (electronic Know Your Customer)と呼んでいます。eKYCは、オンラインによる非対面本人確認に関する「犯収法」施行規則の改正が2018年11月30日に行われたのをきっかけにして、口座開設の迅速化や本人確認業務の効率化に向けた動きが活発化されることとなりました。また、キャッシュレス政策の動きからも各資金移動業者が本人確認を迅速に行いたいとのニーズから eKYCの導入が広がってきました。

金融機関など以外でもeKYCは拡大を見せており、通信キャリアでは「携帯電話不正利用防止法」による携帯電話購入時の本人確認に利用されています。中古品買取業、レンタル業では「古物営業法」による本人確認での利用が始まっています。その他ユースケースの詳細については、後述いたします。

今後、eKYCの導入が期待される分野としては、医療におけるオンライン診断の場面での本人確認が挙げられます。COVID-19の感染拡大局面において、感染を受けるリスクが高いために病院へ行けない患者が問題になりました。厚生労働省が定める「オンライン診療の適切な実施に関する指針」のなかで、本人確認については「オンライン診療において、患者が医師に対して心身の状態に関する情報を伝えるに当たっては、医師は医師であることを、患者は患者本人であることを相手側に示す必要がある。また、オンライン診療であっても、姓名を名乗ってもらうなどの患者確認を、直接の対面診察と同様に行うことが望ましい。」と記載されています。更に、具体的な証明書の例として「医師の免許確認はHPKIカード(医師資格証)、医師免許証の提示、患者の本人確認は保険証、マイナンバーカード、運転免許証などの提示」とあります。また、調剤薬局による服薬指導も同様の取り組みが始められています。オンライン診療と調剤がスムーズに情報連携することで、自宅で安心して療養することが可能になります。

また、医療以外にも各種証明書の更新なども検討され始めています。運転免許証をはじめとして、マイナンバーカードや健康保険証、その他資格の証明書など定期的に更新を行うものが対象となります。実現すればわざわざ窓口に出向く必要もなくなることから、混雑緩和によるCOVID-19対策の一環にもなります。

1.2 eKYCを実現するための技術要素

本人が本当に本人であるかを確認しようとすればするほど、さまざまな技術手法による本人確認が要求されます。最もベーシックな確認方法は、身分証明書の券面情報を正しく読み取る方法です。最近では、AIによるOCRが、一般的になってきています。付随して、可視光による読み取りも有効です。次に、証明書の顔写真と本人の顔画像の照合です。これは、最新の顔認証技術が有効です。また、ID-SELFIEといった身分証を提出した人と身分証に記載されている人が、同一人物であるかを確認することも重要です。その他、最近はICチップ付きの証明書が増えてきたことから、ICチップの情報を確認する方法もあります。どのような技術を組み合わせてどの程度確認すべきか、該当の法令や各省庁のガイドラインに沿うことが必要です。各技術の詳細については、後述いたします。

2. eKYCの実装技術

2.1 犯収法施行規則改正の概要

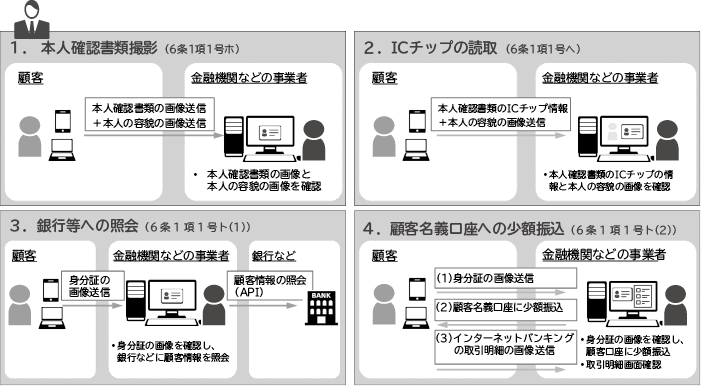

犯収法施行規則の改正で認められるオンラインで完結できる本人確認方法として、下記の4つの方式(図1)があります。Digital KYCでは「顧客の顔撮影(6条1項1号ホ)」に加え、今回新たにICチップとの照合方式となる「6条1項1号へ」の対応を行いました。対象とする本人確認書類は、マイナンバーカード、運転免許証、在留カードから開始します。「へ」の対応では、申請が可能となるスマートフォンがNFC対応機種に限定されるものの、ICチップの電子署名を検証することにより、特定事業者が本人確認書類の画像から「目視で厚みを確認」する作業が不要となり、事務が効率化されます。また、本人確認書類の厚み撮影の不十分から起こるリジェクトによる申請の離脱防止が見込まれます。

2.2 ICチップ対応

これまでスマートフォンでの本人確認書類のICチップ読み取りは、日本国内では多くのユーザーを持つiPhone(iOS)が未対応であったためサービス提供の障害となっていましたが、2019年9月にiOS13でNFC機能をサードパーティに開放したことで、利用が可能になりました。これによりNFCに対応しているさまざまなAndroid端末やiPhoneで、ICチップを使った本人確認ができるようになりました。

2.3 処理概要

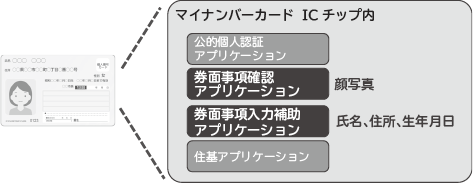

ICチップ読み取りによる本人確認のフローは、次のようになります(マイナンバーカードの場合)。

2.3.1 券面のOCR

ICチップ内の券面事項確認アプリケーション、券面事項入力補助アプリケーションから、顔写真画像及び基本4情報を読み込むためのパスワード(照合番号B:券面に記載された生年月日+有効年+セキュリティコードの14桁)を自動生成します。この自動生成したパスワードでICチップを読み込むことで、手入力による照合番号不一致によるロック(累計10回でカードがロック)を防止します(図2)。

2.3.2 ICチップ読み取り

第2章3節1項で券面から読み取り・生成した照合番号Bで、ICチップ内の券面事項確認アプリケーションから顔写真を読み取ります。また、ICチップ内の券面事項入力補助アプリケーションから、氏名、住所、生年月日といった申請時に必要となるテキスト情報も読み取ります。これらのデータは、ICチップ内の電子署名を検証することで、改ざんがされていないことも検証します(図3)。

2.3.3 顔照合

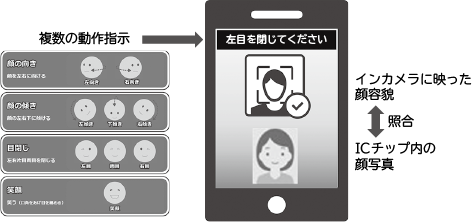

第2章3節2項で読み取った顔写真とスマートフォンのインカメラに映しだされた本人の顔の容貌とを、照合します。このとき複数の動作指示(まばたき、顔の左右傾きなど)を行いその動作を確認することで、写真や動画でのなりすましを防止します(図4)。顔照合が完了すれば、呼び出し元のアプリケーションからその他の申請情報(勤務先や電話番号、メールアドレスなど)と合わせて、口座開設などの手続きを行うことになります。

2.4 なりすまし対策の強化

ICチップによる本人確認により、従来の券面処理で必要であった本人確認書類の厚みの事務員による目視確認が不要となることで、本人確認は機械による判定のみで可能になります。Digital KYCでは、自動化に向けてこれまではランダムな動作指示で防いでいた本人へのなりすまし対策を強化します。具体的には、従来のランダムな顔の動作指示で行う確認に加え、スマートフォンのインカメラにかざされた画像が静止画や動画ではないことを判定する機能、インカメラの前での動作をチェックして顔が立体であることを判定する機能を組み合わせて確認するなど、より本人になりすました不正申請に対する対策を強化していきます(図5)。

2.5 本人確認の効率化

eKYCサービス提供者同士で本人確認履歴を共有することにより、一定期間内における再度の本人確認を不要とすることが可能になります。複数のeKYCサービス提供者間での本人確認履歴の共有には、改ざん耐性・責任追跡性・否認防止の観点からブロックチェーンといった分散台帳技術が用いられ、銀行口座や証券口座開設時の本人確認効率化の実証実験が行われています。今後も、eKYCを効率化するための業界連携や連携を実現するための機能拡充が、進んでいくものと考えられます。

3. 本人確認サービスの広がり

本人確認サービスは、本人確認に要する時間を短縮することができ、利用者の手間が軽減されることから、金融サービス以外にも利用範囲が拡大されると考えられます。

- (1)オンラインの非対面サービス

通販サービスやネットオークションといったEコマースや、家事代行やカーシェアリングといったシェアリングサービスにおけるサービスの安全性の向上 - (2)店舗などにおける身元確認

携帯電話の契約、リサイクルショップにおける商品買取など、法令により本人確認が義務付けられている業態における手続き時の利便性の向上 - (3)オンラインと対面を組み合わせたサービス

電子化が進むコンサートやスポーツイベントなどのチケット販売と入場時の本人確認、航空券やホテルの予約手続き時の利便性の向上及びチェックインにおける安全性の向上

4. 今後の展望

今後のUnder/Post COVID-19の世界では、これまでと異なる新しい生活者の意識・行動を実現するために、デジタル技術の活用が急速に進展すると考えられます。非接触やオンラインのサービスへの移行においては、本稿で紹介した非接触の顔認証技術を活用した本人確認サービスが重要な役割を果たすことになります。

単にサービスの入り口としての本人確認に使われるだけではなく、適正に利用されているかを常時確認することや、将来的にはパーソナルデータの管理、情報銀行への活用なども考えられます。

本人確認に関わる業務は多くの業種に共通のものなので、アウトソースで提供するビジネスも登場してくると考えられます。新しい時代に即応したサービスをスピーディに提供することが競争力として重要なポイントであるため、こうしたアウトソーシングサービスの活用も広がっていくことでしょう。

NECは、これからも本人確認サービスや生体認証技術をベースとした新たなデジタルビジネスの創出に貢献していきます。

- *iPhone、iPadはApple Inc.の商標です。 iPhone商標は、アイホン株式会社のライセンスに基づき使用されています。

- *iOSは、米国およびその他の国におけるCisco社の商標または登録商標であり、ライセンスに基づき使用されています。

- *Androidは、Google LLC.の商標です。

- *その他記述された社名、製品名などは、該当する各社の商標または登録商標です。

執筆者プロフィール

清水 智久

デジタルインテグレーション本部

シニアマネージャー

デジタルインテグレーション本部

シニアマネージャー

宮川 晃一

金融システム本部

シニアエキスパート

金融システム本部

シニアエキスパート

大石 雅明

金融システム本部

エキスパート

金融システム本部

エキスパート

鳥山 慎一

デジタルビジネス基盤本部

プロジェクトマネージャー

デジタルビジネス基盤本部

プロジェクトマネージャー

新井 美知子

デジタルインテグレーション本部

主任

デジタルインテグレーション本部

主任

堀内 久美子

デジタルインテグレーション本部

シニアエキスパート

デジタルインテグレーション本部

シニアエキスパート