Japan

サイト内の現在位置

CFOメッセージ

財務体質の健全性を維持しつつ、適切な資本配分により収益力の改善と企業価値の向上を実現する

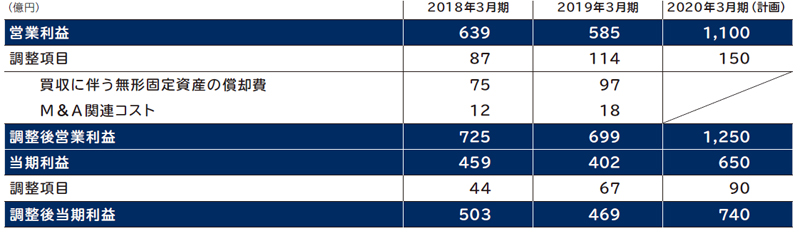

2020中期経営計画の初年度である2019年3月期は、「収益性の改善」に向けて構造改革費用350億円と、グローバルセグメントでの減損など資産のクリーンアップのための費用150億円、合わせて500億円を一過性の費用として計上しました。

また、「成長の実現」に向けては、KMD Holding社を1,360億円で買収し「NEC Safer Cities」を拡大しました。この買収は収益貢献が期待でき、かつNECが持つ強みを活かせる領域である、という従来からの指針に沿ったものです。2018年3月期に実施したNorthgate Public Services社の買収と合わせて、2017年3月期の前中期経営計画で設定したM&A投資枠2,000億円を実施しました。この2社のM&Aにより無形固定資産の償却費用などが会計上発生しますが、キャッシュフロー創出による貢献が期待でき、M&Aも含めた企業の本源的な収益力を明確にするため、当社は当年度の決算から「調整後営業損益*1・調整後当期損益*2」を新たに開示することとしました。

なお、今後のM&Aは従来からの指針を維持し、フリー・キャッシュ・フローを原資として財務基盤を毀損しない範囲で継続して検討していきます。

成長に必要な領域へ投資するためのキャッシュ創出

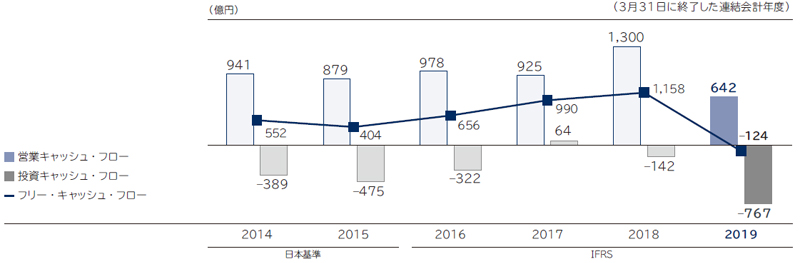

次に、資産効率の向上についてですが、ここ数年はCCC*3の改善が横ばいとなっており、この現状を改善することが、重要な課題の1つであると考えています。2019年2月に「CCC改革推進室」を新設し、この課題の解決に取り組んでいます。簡単ではありませんが、運転資本の効率化によりキャッシュを捻出し、M&Aや研究開発、設備投資など成長に必要な領域へ投資を振り向けることで、さらなる企業価値の向上につなげていきます。

キャピタル・アロケーションの考え方

次年度の年間配当は、前年度と同等水準の60円を計画しています。それに加えて、株主の皆さまにとっての期待利益を確定させるため、12年ぶりとなる中間配当の再開を決定しました。

当社は長期的な企業価値の拡大と、キャピタルゲインの実現を重要視しています。私はCFOとして、「成長投資」「財務体質の健全化」「株主還元」のバランスを取りながら資本を配分し、長期的な視点で収益力を高めるとともに、企業価値の拡大に努めていきます。

- *1「調整後営業損益」=「IFRS営業損益」-「調整項目」

[調整項目]- M&A実施により認識した無形固定資産の償却費

- 会社取得のための支出(ファイナンシャル アドバイザリー費用など)

- *2IFRS当期損益から営業損益に係る調整項目、これらに係る税金相当、非支配持分損益相当を排除した指標

- *3CCC: キャッシュ・コンバージョン・サイクル、棚卸(日数)+売掛金回収(日数)-買掛金(日数)=原材料の支払いから製品サービスの代金回収までの日数

CFOメッセージ(632KB)

CFOメッセージ(632KB)