Japan

サイト内の現在位置

領収書の宛名の書き方は?訂正方法や注意点についても詳しく解説

領収書の宛名の記入方法には、国税庁や消費税法で細かく決められたルールがあります。それらのルールが守られてない領収書は無効になり、税務上で不利益を被るリスクがあるため、発行時には注意が必要です。

とはいえ、「御中と様どちらを使うべきか」「修正ペンを使っても良いか」などと、領収書の記載方法に自信がない方もいるでしょう。

そこで今回は、領収書の発行者向けに、領収書の正しい宛名の書き方や訂正方法、宛名なしの領収書を発行する場合について詳しく解説します。また、但し書きや金額の書き方など、宛名以外で押さえておきたい注意点についてもまとめました。

この記事を読めば、適格簡易請求書と一般的な領収書それぞれにおける正しい宛名の記載方法を理解できます。

また、本記事の最後には、税務調査や会計業務の効率化に役立つ「POSレジ」についても紹介します。領収書の正しい記載方法について理解を深めたい方や、税務調査や会計業務の効率化を図りたい飲食店オーナーは、ぜひ最後までご覧ください。

領収書の宛名とは

領収書の宛名とは、代金を支払った対象者(会社名や個人名)の名前を記載するための項目です。宛名があることで、支払者が明確になり、取引の証明となります。

一方、宛名がない領収書は、税務調査の際に領収書改ざんなどの不正な経費精算を問われ、重加算税などの罰則が科されるリスクもあります。

また、消費税の仕入税額控除を受ける際にも、宛名ありの領収書が必要です。実際に、国税庁においても、領収書の記載事項として「課税仕入れの相手方の氏名または名称」を必須項目として挙げています。

したがって、領収書の宛名は代金授受の証明になるほか、領収書の発行先を明確にし、経費計上や税務調査の際に重要な役割を果たします。

参考元: No.6497 仕入税額控除のために保存する帳簿および請求書等の記載事項|国税庁

No.6497 仕入税額控除のために保存する帳簿および請求書等の記載事項|国税庁

領収書の宛名の書き方

領収書の宛名には、決められたフォーマットがあります。正しいフォーマットに沿っていない宛名では正式な領収書として認められず、受取先である顧客の信頼損失につながる可能性もあるため注意が必要です。

ここでは、敬称の使い分け方や、会社・個人事業主へ発行する際の記載方法などについて、ビジネスマナーや税務調査上の扱いを踏まえながら紹介します。

敬称の使い分け

領収書の宛名に記載する敬称は、会社宛てにする場合と個人事業主などの個人宛てにする場合で、以下のように使い分けが必要です。

| 宛て先 | 会社や団体 | 個人 |

| 敬称 | 御中 | 様 |

| 記載例 | 株式会社やまだ 御中 株式会社やまだ 営業部 御中 |

山田太郎 様 やまだ店(屋号) 山田太郎様 |

御中は「皆様」の意味を持つため、会社や団体全体へ宛てる際に使用できる敬称と覚えておくとよいでしょう。

ただし、既製品の領収書のなかには「様」があらかじめ印字されているものや、昔からの慣習で「御中」ではなく「様」を領収書に使う企業もあります。そのようなケースでは、印字を訂正したり、御中を無理に使ったりせず、形式や相手に合わせて柔軟に対応して問題ありません。

なお、一見丁寧なように見えますが、「○○御中様」「株式会社○○御中○○様」といったように両方を使うことは二重敬語にあたり、ビジネスマナー違反になるため注意しましょう。

会社宛ての記載方法

会社宛ての領収書における記載方法のポイントは、以下のとおりです。

- 会社名は正式名称で記載する

- 株式会社や有限会社は(株)(ユ)など略さない

- 株式会社の位置を正確に記載する

会社名を記載する際には、略称を避け、正式名称で必ず記載しましょう。受取先の企業を特定できない場合には、不正発行として扱われる場合があるからです。手書き領収書で発行する場合には、受け取った名刺やホームページを調べる、直接聞くなどして正式名称を確認することが大切です。

また、株式会社などの会社形態を省略することや、前株・後株を間違えて記載することはマナー違反になるため、会社形態の記載に関しても必ず確認しましょう。

個人事業主への記載方法

個人事業主へ発行する領収書における記載方法のポイントは、以下のとおりです。

- 基本的には屋号と個人名を記載する

- 屋号の記載はなしでもOK

- 屋号名のみはNG

個人事業主へ宛てた領収書では、「屋号 + 個人名 + 様」もしくは「個人名 + 様」と記載します。

会社宛てと同様に、個人事業主宛ての場合にも領収書の受取人が明確でなければならないため、フルネームでの記載が推奨されます。

また、税務調査において個人事業主の領収書を確認する際には、個人名が重要になるため、屋号名のみの領収書を発行しないように注意が必要です。

宛名なし、上様などの記載は避ける

飲食店の場合は、宛名なしや上様で記載するように頼まれるケースも珍しくありませんが、可能な限り避けましょう。これらの領収書は税務処理上、正式に認められた表記ではないうえに、悪用される例も多く、税務調査で問題になる可能性があるためです。

また、上様の領収書を頻繁に発行している飲食店には、税務署が「反面調査」を実行する可能性が高まります。反面調査とは税務調査対象の飲食店と関わりのある取引先へ領収書に関する確認を行う調査で、行われた場合には顧客との信頼関係が崩れることになりかねません。

宛名なしや上様などの領収書にはさまざまなリスクがあるため、領収書を発行する場合には会社の正式名称や個人名のフルネームで記載しておくのが適切な対応といえます。

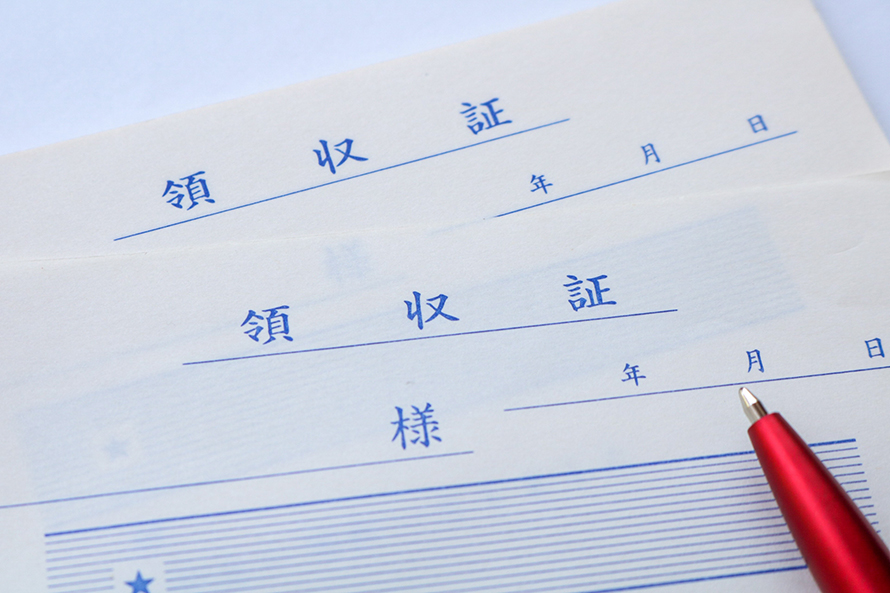

領収書の宛名の間違いを訂正する場合

領収書に書いた宛名の間違いを訂正する際にも、決められた方法に従う必要があります。訂正方法が正しくない場合には、不正発行の疑いをかけられるリスクもあるため注意が必要です。

ここでは、二重線と訂正印による訂正、領収書の再発行の2パターンに分けて、領収書の訂正方法を紹介します。また、よくある訂正・修正方法のなかで、領収書では避けるべき方法についてもいくつか解説します。

二重線と訂正印による訂正

軽微な修正や顧客が再発行を断った場合は、二重線と訂正印で訂正するとよいでしょう。具体的には、まず間違えた箇所に二重線を引き、その上に訂正印を押します。そして、正しい宛名を上部など空いている箇所に記載します。

領収書の訂正印は、領収書を発行した本人の訂正印(シャチハタではない)もしくは、認印である屋号入りの角印が適切です。

ただし、「訂正したものは無効」などと記載されている領収書は、この方法で訂正すると取引が認められないことになるため、訂正する際にはこれらの記載があるか確認しておきましょう。

なお、複数の二重線と訂正印がある領収書は再利用を疑われ、無効になる可能性が高くなるため、基本的には後述する再発行が推奨されます。

領収書の再発行

領収書の宛名を訂正する場合に、最も確実な方法が正しい宛名で領収書を再発行する方法です。

再発行で訂正する際には、別の領収書を用意し、目立つ右上などの箇所へ「再発行」と書かれた赤字のゴム印を押します。そして金額の下へ「〇年〇月〇日、〇代として」と過去の領収書を再発行した旨がわかるように、但し書きをしておくのがポイントです。

税務調査上、金額が大きい場合は特に領収書の改ざんを疑われる可能性が高いため、再発行するほうが適切とされます。

またビジネスマナー上でも、二重線と訂正印による訂正は良い印象を持たれない傾向があるため、長期的に取引がある会社はもちろん、新規顧客や取引先の場合にも再発行がおすすめです。

誤った領収書の回収と処理

領収書を宛名の誤りで再発行する場合には、再発行した証拠を残しておかなければ、不正発行として疑われることになります。

そのため、税務調査で疑いをかけられないように、誤った宛名の領収書は発行側が必ず回収し、証拠として保管しましょう。

また、複写式の場合はホチキスで留めて「×」や「仕損」などと、不正発行ではないことがわかるように元の領収書へ記載しておく必要があります。

なお、税務調査は過去3年間を対象とする場合が一般的です。ただし、脱税など重要な問題が判明した場合には過去7年まで調査される場合もあるため、再発行した領収書は7年程度保管しておくと安心です。

避けるべき訂正方法

さまざまな訂正方法のなかで、領収書で避けるべき訂正方法は以下の3つです。

- 修正液・修正テープ

- 消せるボールペンの使用

- サンドペーパーによる修正

上記の方法では、誤った宛名そのものを隠したり、消したりして書き直すことはできますが、税務調査で不正発行とされる可能性が高いため適切な方法ではありません。

以下では、それぞれの方法で訂正すべきではない理由について紹介します。

修正液・修正テープ、消せるボールペンの使用、サンドペーパーによる修正

文字の訂正といえば、修正液や修正テープを思い浮かべる方も多いと思いますが、領収書の訂正で使用するのは不適切です。誤った内容を確認できなくなるため、無効になります。

また、消せるボールペンを使用して領収書を作成すれば、間違った場合にも簡単に書き直せて便利と考える人もいるでしょう。しかし、消せるボールペンさえあれば、誰でも書き換えられてしまうため、使用した場合には私文書偽造の疑いをかけられるリスクがあります。したがって、手書きで作成する場合には、油性ボールペンや万年筆、サインペンなど摩擦で消えないペンを使用しましょう。

そのほか、領収書を削れる「サンドペーパー」を使った修正も避けるべきです。サンドペーパーは木や金属など頑丈なものを削るための道具であるため、紙への使用は向いていません。木材などへ使う場合と同じ感覚で使用すると破れてしまい、訂正ができなくなるため使わないようにしましょう。

宛名なしの領収書の場合

宛名間違いを避けるために、そもそも宛名なしで領収書を発行しても良いのか気になる方もいらっしゃるでしょう。ここでは、宛名なしの領収書を発行する場合に押さえておきたい以下の情報を紹介します。

- 法的な扱いはどうなる?

- 税務調査のリスク

- 特定業種での例外

特に、飲食店の場合には、他業界の領収書とは異なる宛名の例外ルールが適用されることもあります。どのようなケースでも領収書を正しく発行するために、それぞれ確認しておきましょう。

法的な扱いはどうなる?

結論からお伝えしますと、宛名なしの領収書でも法的には経費として計上できます。経費計上では、取引内容と飲食事業との関連性を主に見ており、宛名は重要視されないためです。宛名が記載されないレシートの内容でも、経費として計上できる理由と同じです。

ただし、消費税法上は原則として以下のように要件が定められており、仕入税額控除を申請する場合に必要となるため注意しましょう。

仕入税額控除の要件となる請求書(適格請求書の場合)

- 発行者の氏名(名称)およびインボイスの登録番号

- 取引を行った日付(年月日)

- 取引内容(飲食物の詳細)

- 金額を8%・10%の税率ごとに区分して合計した額

- 税率ごとに区分した消費税額等又は適用税率

- 書類の交付を受ける事業者の氏名または名称(=受取人の宛名)

参考元:No.6497 仕入税額控除のために保存する帳簿および請求書等の記載事項|国税庁

特に高額取引の場合は、税務署のチェックが厳しく、説明責任が発生する可能性もあるため、より慎重に記載する必要があります。

税務調査のリスク

宛名がない領収書は、税務調査時に疑いをかけられるリスクが高くなります。税務調査の担当者は、取引の実態を確認するために領収書の内容を詳細にチェックしますが、宛名なしの領収書は受取人が不明のため取引の実績を正確に確認できないためです。

そのため、税務署から経費としての妥当性を問われ、場合によっては経費計上が否認されるリスクもあります。

飲食業界では3万円未満の少額な取引が多く行われるため、取引先から宛名なしの領収書を頼まれることも珍しくありません。

しかし、頻繁に宛名なしの領収書を発行してしまうと、税務調査の際に「経費としての証拠力が不十分」として問題視される可能性があるため、宛名を記載することは原則といえます。

仮に取引先から宛名の記載を求められなかった場合でも、飲食店側で適切な宛名を記入しておくと安心です。

特定業種での例外

小売業や飲食業などは、頻繁に少額取引が行われるため、宛名のない領収書が例外的に認められています。

ただし認められているのは一般的な領収書ではなく、「適格簡易請求書」と呼ばれる領収書で、いわゆる簡易インボイスのことです。適格簡易請求書は「領収書の受取人に対して正確な適用税率や消費税額を伝えるための書類」とされ、税率や消費税の記載内容が重視されるため、例外として宛名なしでも認められています。

なお、飲食業は適格簡易請求書の発行が認められており、発行する場合には宛名なしで処理することが可能です。

したがって飲食業の場合には、宛名なしでも発行できる領収書とできない領収書の違いを把握しておくことで、税務調査上のリスクを抑えられます。

参考元: 適格請求書等保存方式(インボイス制度)の手引き

適格請求書等保存方式(インボイス制度)の手引き

領収書の発行に関する注意点

正しく領収書を発行するうえでは、以下のように宛名以外にも、自社情報や金額、日付などさまざまな項目に注意が必要です。

- 正確な宛名を記載する

- 自社情報を明記する

- 取引内容(但し書き)を記入する

- 金額と日付を正確に記載する

- 宛名は必ず発行者側で記入する

ここでは、領収書の発行に関する注意点を詳しく紹介します。

正確な宛名を記載する

領収書を発行する場合には、基本的には正確な宛名を記載しましょう。

例外的に宛名なしの領収書発行が認められている適格簡易請求書以外は、宛名の内容が重視され、正確ではない場合には罰則が科される可能性もあります。

そのため、親しい間柄の顧客の場合でも、「上様」や略称、普段の呼び方など特定しにくい宛名で記載するのを避け、取引先を明確にすることが大切です。

また、宛名を誤った場合には、二重線と訂正印・再発行といった正しい訂正方法で訂正し、正確な宛名の領収書を取引先に渡しましょう。間違ったままの宛名で発行した場合には、税務調査の際に取引の証明ができず、不正発行になることもあるため注意が必要です。

自社情報を明記する

領収書は取引を証明する書類であるため、取引先の宛名が必要であるのと同じように、自社情報の内容も重要です。自社(発行元)を明らかにすることで、税務上のリスクを抑えられます。

そのため、領収書で自店舗の特定ができるように以下のような基本情報を記載しましょう。

- 会社(店舗)名

- 住所

- 電話番号

- FAX番号

- メールアドレス

- インボイスの登録番号(適格簡易請求書の場合)

上記の自社情報に加えて、発行者の角印を押しておくことで、さらに信頼性の高い領収書になります。商習慣で押印を求める顧客もいるため、特別な事情がない限り、押しておくとよいでしょう。

なお、領収書の自社情報はゴム印でも問題ないため、手書き領収書の場合には手間を省くうえでもゴム印の活用をおすすめします。

具体的な取引内容(但し書き)を記入する

領収書では、「但し書き」として具体的な取引内容を記入する必要があります。決められた文言はありませんが、飲食業の場合には以下のような表現で記入されることが一般的です。

- 店内飲食:ご飲食代として・お食事代として

- テイクアウト:お品物代として・テイクアウト代として

「として」を末尾に記入することで、本来「ご飲食代」だけの場合でも「ご飲食代、テイクアウト代」などと架空の内容を追記され、元々の取引内容が改ざんされるリスクを回避できます。

特に、仕入税額控除を受ける際には、但し書きの内容が重要です。但し書きがなく、取引の内容が明確でない領収書では、控除が適用されません。

そのため、空欄や「代として」のみを書くように頼まれた場合には、消費税法上や不正利用のリスクを回避するために断りましょう。

金額と日付を正確に記載する

領収書では、「金額」と「日付」など基本的な取引内容は間違えないようにしましょう。どちらも取引の根拠となる情報であり、間違いや記載漏れがあると、後々会計処理で確認に時間がかかります。

それぞれの正しい記載方法は、以下のとおりです。

| 金額の記載ポイント | 日付の記載ポイント |

|

|

まず、金額は0の追加などの改ざんを防止するために、先頭と末尾、金額に記号や文字を記載する必要があります。

また、日付は領収書が発行されたタイミングを明確にするために、空欄や月日のみなど略さずに書くことが大切です。

宛名は必ず発行者側で記入する

領収書の宛名は、受取側ではなく、発行者側で必ず記入しましょう。宛名を受取人が記載してしまうと、文書偽造の罪に問われる可能性があります。発行側・受取側双方が故意でない場合も、罰則が科される場合があるため注意しましょう。

たとえば、「ワタナベ」さんの「ナベ」の漢字が曖昧なときに、代わりに書いてもらう場合でも偽造に該当します。特に、日本人の名前は複雑な漢字も多く、受取人に直接書いてもらうほうが修正になることを考えると確実です。しかし、法律上は禁止事項にあたるため、いかなる理由でも領収書で代筆をお願いするのは不適切です。

正式な名称や名前が曖昧な場合には、領収書に直接ではなく、別の紙やスマホ上でやり取りしましょう。

POSレジによる領収書の簡略化

POSレジとは、飲食に伴う金銭の取引情報を自動的に記録・管理できるレジのことです。POSレジには、簡単な操作で領収書の発行や再発行ができる機能を搭載しているものもあります。POSレジを活用することで、領収書の発行業務を簡略化することが可能です。

以下では、POSレジを初めて導入する方に向けて、領収書発行で活用する視点でPOSレジを導入するメリットや対応できないことについて紹介します。

POSレジを導入するメリット

POSレジを導入するメリットは、以下のとおりです。

- 基本情報の自動印字

- 支払方法の自動記録

- 適用税率の表示

- 宛名欄は手書きが必要

POSレジを導入することで、多くの記入内容が自動で記載され、手書きで発行する場合よりも大幅に効率が向上します。ここでは、それぞれのメリットについて詳しく紹介します。

基本情報の自動印字

POSレジでは、飲食物の価格や注文情報、日時などの取引情報を自動で記録できる機能があり、記録された情報をもとに以下のような取引に関する基本情報を自動で領収書へ印字できます。

| 自動印字される項目 | 印字される内容 |

| 日付 |

|

| 金額 |

|

| 品目 |

|

POSレジを活用すれば大量の領収書でも、記入漏れや桁間違いなどのケアレスミスのない正確な領収書を素早く発行することが可能です。そのため、手書き発行と比べて、日々の会計処理や領収書の発行業務において、正確性と効率性を大幅に向上できます。

支払方法の自動記録

税務調査の際に二重で金銭を受け取っていないことを証明するために、カード会社から後日支払いがあった取引と、直接買い手から支払われた取引を分けて記録しておく必要があります。

POSレジでは、現金のほかにクレジットカード決済や各種電子マネーなど、あらゆる支払い方法を自動で記録する機能があります。たとえば、クレジットカード決済時には、カードの種類や支払い方式(分割払い・一括払いなど)も自動で記録されるなど、各種支払い方法に関する履歴をひと目で確認することが可能です。

この機能により、取引すべての支払方法が明確になるため、会計処理の効率が向上するだけではなく、不正取引の疑いをかけられることがなくなります。

適用税率の表示

POSレジでは、税率ごとの消費税額や適用税率が自動で計算されるほか、飲食物登録時に税率設定を簡単に設定可能です。事前に登録しておくことで、領収書発行時に「10%対象¥〇〇 消費税¥〇〇 8%対象¥〇〇 消費税¥〇〇」などと自動的に分けられて印字されるため、インボイス対応表示が大幅に容易になります。

現在飲食店では、軽減税率の対象と対象外で細かい分類に対応する必要があります。大量の品目がある場合や繁忙期に、手書き対応で正確な適用税率の領収書を発行するのは慣れていても難しいでしょう。

その点、POSレジであれば、軽減税率と標準税率が混在する取引でも計算ミスなく正確かつ素早く処理でき、取引の信頼性向上につながります。

そのため、店内飲食とテイクアウト商品の両方を手掛けている場合は特に、POSレジの活用がおすすめです。

宛名欄は手書きが必要

取引の基本情報や適用税率などが自動印字される一方で、一般的に宛名欄は空白のまま印刷されるため、手書きで記入する必要があります。

あえて宛名を自動印字にせず、手書きにより発行者側の筆跡を残すことで、他人から偽造されるリスクを抑える効果が期待できます。

領収書の偽造リスクを抑えられる一方で、宛名なしのままで渡さないように注意が必要です。書き忘れで故意ではない場合でも、宛名がない領収書は経費として認められず、大きく損をする可能性があります。

そのため、POSレジに宛名欄の手書き記入機能がない場合には、手書き領収書と同じように、発行後すぐに正しい宛名を記入しましょう。

なお、POSレジで領収書を発行する場合にも、相手へ渡す前に「印字内容が正しいか」「必要な項目はすべて印字されているか」を確認することで、不正な領収書を発行するリスクを軽減できます。

正しい領収書の記入方法を守り、適切な経理処理を行いましょう(まとめ)

領収書の宛名を記載する際に、飲食店オーナーが押さえておきたいポイントは以下のとおりです。

- 会社・個人どちらに宛てる場合にも正式な名前で書く

- 適格簡易請求書でない領収書は、宛名なし・上様で発行しない

- 間違った際には再発行もしくは二重線と訂正印による訂正をする

- 宛名なしでも経費計上は可能だが、税務調査で問題になるリスクがある

- 宛名は必ず発行者側で記載する

上記のポイントを押さえることで、法的・税務調査のリスクを最小限に抑えられます。

なお、自店舗の飲食店へ領収書発行に対応するツールの導入を検討されているなら、「NECモバイルPOS」がおすすめです。NECが提供するサブスクリプション型POSシステム「NECモバイルPOS」は、1,500以上の飲食店で導入実績がある信頼性の高いPOSです。

「NECモバイルPOS」を導入すれば正確な領収書を発行でき、会計業務や税務調査の効率アップはもちろん、顧客の利用満足度向上にもつながります。

まずはお気軽にお問い合わせください。

お問い合わせ