Japan

サイト内の現在位置

軽減税率とは?対象となる品目からインボイス制度との関連性までわかりやすく解説

「軽減税率って何?」「軽減税率があると経理はどうするの?」というお悩みを抱えている方もいるのではないでしょうか。

軽減税率が適用されると、一部の商品にかかる消費税率が10%から8%に引き下げられます。そのため、事業者は商品の税率ごとに区分して経理をする必要があります。しかし、どのような品目が軽減税率の対象なのかわからない人もいるでしょう。

そこで本記事では、軽減税率の対象品目とそれ以外の違いや期間、事業者への影響、インボイス制度との関わりなどについて解説します。本記事を読むと、軽減税率が自分の事業運営にどのような影響をもたらすのかがわかり、確定申告を適切に行えるようになるでしょう。

軽減税率に関して詳しく理解したいと思っている方は、ぜひ最後までお読みください。

軽減税率とは

軽減税率とは、一部の商品に適応される消費税が10%から8%に軽減される制度のことを指します。

一般的に用いられる消費税の中には、「消費税」と「地方消費税」の2つの消費税があり、この2つの税の合計が消費税10%となります。

軽減税率が適応される一部の商品には、「消費税」と「地方消費税」の両方の税率が軽減され、結果的に消費税の税率が、10%から8%に軽減される制度となります。なお本制度は、2019年10月1日に消費税が8%から10%に引き上げられた際に設けられました。

軽減税率により、消費税および地方消費税がいくら下がるのかは以下の通りです。

| 標準税率 | 軽減税率 | |

| 消費税率 | 7.8% | 6.24% |

| 地方消費税率 | 2.2% | 1.76% |

| 合計 | 10% | 8% |

参考元: 軽減税率制度の概要|国税庁

軽減税率制度の概要|国税庁

上記の通り、消費税率が7.8%から6.24%に、地方消費税率が2.2%から1.76%に下がったことで、消費税および地方消費税の合計が10%から8%に下がることがわかります。

軽減税率はなんのために導入されたのか

軽減税率は、2019年10月に消費税8%から10%への改訂に伴い、国民の負担を和らげることを目的に導入されました。

消費税は、所得税のように税率が異なる累進課税制ではないため、消費税率が上がると、所得の低い層ほど収入に対する消費税の割合が大きくなり、生活が苦しくなったり、消費活動が落ち込んだりする恐れがありました。

そこで軽減税率では、生活に欠かせない飲食料品や定期購読している新聞などを対象に消費税率を8%に下げ、国民の負担を軽減させることを目的に導入されました。

軽減税率の対象品目と対象外品目

参考元: 財務省|消費税の軽減税率制度

財務省|消費税の軽減税率制度

ここでは軽減税率の対象となる品目と、それ以外の品目の違いを紹介します。それぞれの違いは以下の通りです。

| 対象品目 |

|

| 対象外品目 |

|

それぞれ詳しく見ていきましょう。

対象品目

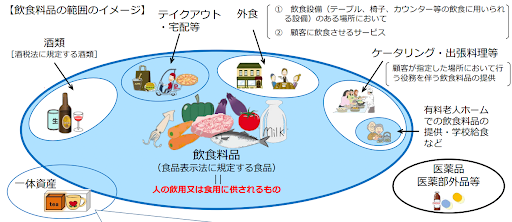

対象品目には、飲食料品や新聞、テイクアウト・宅配、条件を満たす一体資産、学校・老人ホームの飲食(給食)などが挙げられます。

新聞が軽減税率の対象になるには、定期購読契約を締結しており、週に2回以上発行されている必要があります。

また、テイクアウト・宅配については、飲食店やテイクアウト専門店で飲食料品を持ち帰る場合にのみ適応され、ケータリングや出張料理などは軽減税率の対象になりません。

なお、ケータリング・出張料理のなかでも、有料老人ホームや学校での給食については、他に食事を取る手段がないことから軽減税率の対象となります。

食品と小物がセットで販売されている一体資産に関しても、軽減税率を受けるための条件がありますが、こちらについては後述します。

対象外品目

対象外品目は、外食(イートイン)やケータリング/出張料理、酒類、医薬品・医薬部外品、水道水、コンビニ・駅売りの新聞などです。

軽減税率における外食(イートイン)等の定義は、テーブルやイス、カウンターなどの飲食設備があり、顧客に食事を提供するサービスを実施していることです。そのため、フードコートやコンビニエンスストアのイートインスペースでの食事も、外食に該当するため軽減税率の対象外となります。

また、顧客が指定した場所で飲食料品の提供を行う、ケータリングや出張料理等のサービスも外食等に含まれるため、軽減税率の対象外です。

なお、水道水については「食品」と「生活用水」としての役割が混ざっているため、対象になりません。

軽減税率の対象可否を分ける用語の解説

軽減税率の対象の可否に関して、多くの方が混乱するポイントは以下の2つです。

- テイクアウトとイートインの区別

- 一体資産とは

これらが軽減税率の対象になるかどうかの基準を誤って認識すると、税率計算を間違うことになり、経理処理で苦労したり、お客様からのクレームに発展したりする可能性があります。

そこで、それぞれが軽減税率の対象となるには、どのような条件を満たす必要があるのかを解説します。

軽減税率の対象となるテイクアウトはイートインとどのように区別されている?

軽減税率の対象となるテイクアウトとイートインを区別するには、それぞれの定義を把握することが重要です。

- テイクアウト:購入した飲食料品を持ち帰ること

- イートイン:購入した飲食料品を店内のイートインスペースで飲食すること

つまり、注文(購入)した飲食料品を店内で食べる場合の消費税は10%、持ち帰る場合の消費税は8%となります。

たとえば、テイクアウト専門の飲食店でも店内のイスとテーブルを利用して、購入した飲食料品を食べる場合、消費税は10%になります。

この他、前述しましたが、コンビニエンスストアやスーパーマーケットであっても、店内にあるイートインスペースで購入した飲食料品を食べる場合は、軽減税率の対象から外れてしまいます。

そのため、テイクアウトができる店舗を運営する事業者で、イートインスペースを設けている場合は、顧客に店内で食べるのか、持ち帰るのかの意思を確認する必要があります。

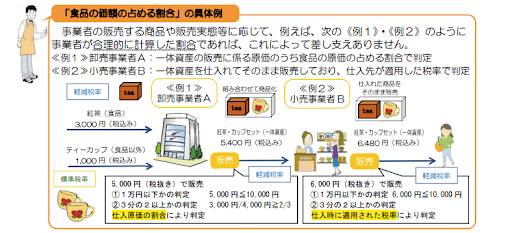

軽減税率の対象となる一体資産とは?

一体資産とは、食品と小物がセットで販売されている商品を指します。

たとえば、アクセサリーやシールなどにおまけとしてお菓子が付いている商品のようなものや、特定のセットを注文するとおもちゃやそのお店のロゴが入った小物がもらえるようなものを一体資産と呼びます。

一体資産が軽減税率の対象となるには、以下2つの条件を満たす必要があります。

- ①税抜価格が10,000円以下

- ②食品の価額割合が2/3以上

たとえば、アクセサリーを100円、お菓子を300円で仕入れて、それらをまとめて500円(すべて税抜き)で売った場合、原価400円に対してお菓子の価額割合が2/3以上になります。この場合は軽減税率が適応されます。

しかし、反対にアクセサリーを300円、お菓子を100円で仕入れて、それらをまとめて500円(すべて税抜き)で売った場合は、原価400円に対してお菓子の価額割合が2/3以下になってしまいます。そのため、①の条件を満たしますが、②を満たせないため、軽減税率が適応されません。

食品の価額の占める割合については、国税庁が具体例を解説しておりますので、併せてご覧ください。

軽減税率はいつからいつまで?

2019年10月1日に消費税が8%から10%へ引き上げられたのに併せて、軽減税率が導入されました。

2024年6月現在、軽減税率の終了時期は未定です。同制度は消費税法を基に運用されていますが、法律にはいつまでという期限が記載されていません。

参考元:消費税法 | e-Gov法令検索

同制度が終了するとしたら、景気動向により消費税法の改正が行われたときになります。ただし、軽減税率を終わらせると、飲食料品や新聞などにかかる消費税率が上がるため、消費活動が落ち込む可能性があります。

また、制度を変えると事業者の混乱を招きます。そのため、軽減税率の廃止には慎重な姿勢であり、仮に廃止される場合には、一般消費者にも情報が届くように国からのお知らせがあるはずです。

軽減税率導入による事業者への影響

軽減税率がどのような制度かがわかったところで、事業者にはどのような影響をもたらすのでしょうか?

軽減税率がもたらす事業者への影響を把握しておくことで、軽減税率に対して正確に対応することができます。

軽減税率の導入による影響は、主に以下の2つです。

- 経理処理の複雑化

- 軽減税率対象と対象外を区別できるレシートが必要

それぞれ順番に見ていきましょう。

経理処理の複雑化

軽減税率を導入すると、経理処理が複雑化します。これは、確定申告時に軽減税率が適用される売上と、適用されない売上を分けて記帳する必要があるためです。

たとえば、3,000円(税抜き)のイートインと、1,000円(税抜き)のテイクアウトを販売した場合、軽減税率の導入前であれば、以下のように仕訳をします。

◾️軽減税率の導入前

| 借方 | 貸方 |

| 現金:4,320円 | 売上高:4,000円 |

| 仮受消費税:320円 |

上記のように商品が2つでも会計がひとつの場合、確定申告時の記帳もシンプルにまとめられます。一方、軽減税率の導入後は、以下のように消費税率を区分して売上の仕訳をすることが求められます。

◾️軽減税率の導入後

| 借方 | 貸方 |

| 現金:4,380円 | 売上高:3,000円(消費税10%) |

| 仮受消費税:300円 | |

| 売上高:1,000円(消費税8%) | |

| 仮受消費税:80円 |

また、経費を仕訳する際にも、消費税率ごとに区分して、軽減税率の対象品目であることがわかるように記載する必要があります。

仕訳の「摘要」の項目に「軽減税率対象」のような言葉を明記し、一目見るだけで軽減税率の対象品目かどうかを判断できるようにしなければなりません。

軽減税率対象と対象外を区別できるレシートが必要

軽減税率が導入されると、制度の対象と対象外を区別できるレシートが必要になります。

たとえば、飲食店でイートインとテイクアウトが同時に行われると、イートインでは標準税率の10%、テイクアウトでは軽減税率の8%が適用されます。

このとき、レシートの消費税の項目には「税率8%対象:¥〇〇」「税率10%対象:¥〇〇」のように分けて記載する必要があります。

軽減税率が適用される以前のレジのシステムを利用していると、商品ごとに消費税率の区別ができない場合があります。

上記のような軽減税率の対象と対象外を区別できるレシートを発行するには、軽減税率に対応したレジやシステムの導入が必要です。

インボイス制度(適格請求書等保存方式)導入後に変わったこと

2023年10月にインボイス制度(適格請求書等保存方式)が開始されました。

確定申告で失敗しないためには、インボイス制度と軽減税率の関係、注意点などを理解しておくことが大切です。

これらを把握して事業を行うと、経理処理でミスをする確率が減少し、日々の売上をあげるために重要な業務に集中できるようになります。

ここでは、正確な確定申告を行うためのインボイス制度について解説していきます。

インボイス制度とは

インボイス制度は「課税事業者が仕入税額控除の適用を受けるため」の制度です。

仕入税額控除とは、課税事業者が消費税を納税するときに、仕入れや経費にかかる消費税額分を、売上金の消費税額から差し引ける仕組みを指します。

たとえば、仕入れや経費にかかった消費税が①3,000円で、売上金の消費税が②5,000円の場合、仕入税額控除が適用されると、②から①を差し引き、納付額は2,000円となります。

しかし、インボイス制度の登録をしていない場合、売上分の5,000円をそのまま納付しなければなりません。

仕入税額控除を適用させるには、取引情報を記した帳簿と、適格請求書等(領収書や納品書などを含む)の保存が必要です。

参考元:国税庁|適格請求書等保存方式の概要

軽減税率とインボイス制度の関係

軽減税率により2パターンの消費税率があるなか、仕入税額控除を受けるためにはインボイス制度への登録が求められます。インボイス制度に登録することにより、複雑化した税額を適切に納税できるためです。

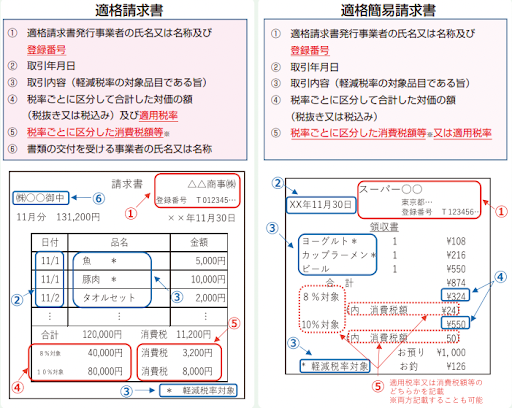

インボイス制度への登録後は、適格請求書を発行します。適格請求書には、軽減税率の対象品目と対象外品目を分けた消費税額の記入が必要です。

以下の画像をご覧ください。

参考元:国税庁|インボイス記載事項チェックシート

この請求書では、消費税率が10%と8%に分けて記載されています。また、税抜金額とそれに対する税額がそれぞれ記載されているため、より計算ミスが発生しにくいといえます。

2023年9月までは「区分記載請求書等保存方式」が採用されていたため、区分記載請求書があれば仕入額控除が適用されました。しかし、区分記載請求書には、税率ごとの消費税額等が記されてなく、計算ミスが起きやすい状態でした。

そのため、2023年10月以降は上記の画像のような内容が掲載されている請求書でなければ、仕入額控除を受けられません。

インボイス制度による確定申告時の注意点

インボイス制度による確定申告時の注意点は、適格請求書を正しく発行しなければいけないということです。

適格請求書には、主に以下の内容が記される必要があります。

- インボイスの登録番号

- 適用税率

- 対象商品かどうか

- 税率ごとの金額の総額

- 区分された消費税額

適格請求書の書式については以下の画像をご覧ください。

参考元:国税庁|適格請求書等保存方式の概要

適格請求書を発行する際には、2パターンの消費税率と税抜金額に対する消費税額が正しく記載されているかを確認しましょう。

なお、不特定多数に対して取引を行う場合、適格請求書の代わりに、いくつかの記載事項を省略できる適格簡易請求書を交付することも可能です。

NECのサブスク型POSで軽減税率もインボイスの問題も解決!(まとめ)

本記事では軽減税率の対象品目と対象外品目、事業者への影響、インボイス制度との関係などについて解説しました。

飲食店や小売店などを営んでいる事業者は、これらの理解を深めないと、取引のある企業やお客様に迷惑をかけてしまったり、確定申告が正しくできなかったりする可能性があります。

これまで解説したように軽減税率への対応はわかったけれども、多くの飲食店は具体的にどのように対応しているのかという疑問が残っている方もいらっしゃるかと思います。

多くの飲食店や小売店では、軽減税率に対応したレジの導入をすることで、必要以上の時間や負担をかけずに軽減税率への対応をクリアしています。

NECでは長期に渡りPOSレジ事業を実施しており、飲食店とも深い関わりがあります。軽減税率に対応したNECが提供するサブスクリプション型POSシステム「NECモバイルPOS」は、飲食店で求められる機能が備わっており、非常に便利です。

また、24時間対応可能のコールセンター/フィールドサポーターなどのサポートを用意しています。NECサブスク型POSに興味がある方は、まずはお気軽にお問い合わせください。

お問い合わせ