Japan

Japan

令和5年(2023年)10月1日に開始されたインボイス制度に伴い、飲食店や小売店などの店舗経営者は、インボイス対応レジの導入を検討する必要に迫られています。

この記事では、インボイス制度をわかりやすく解説したうえで、飲食店等に関わる簡易インボイス制度、インボイス制度に対応したレジが備えるべき機能について詳しく解説しています。

記事の後半では、インボイス対応レジの導入に使える補助金についても、解説しています。ぜひ最後まで読んで参考にしてください。

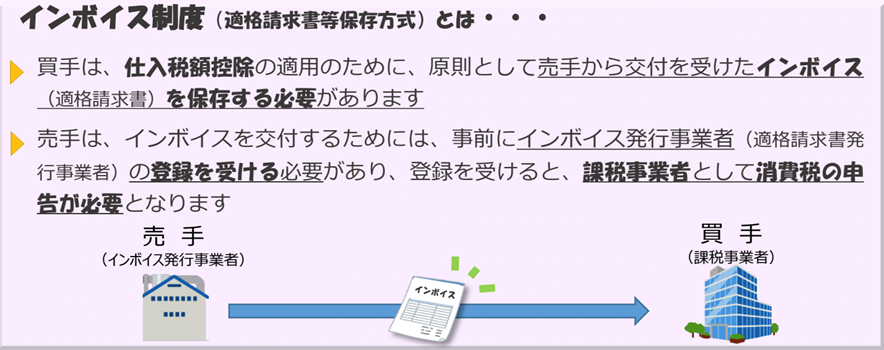

インボイス制度(適格請求書)は、2023年10月1日から開始された消費税の仕入税額控除を受けるための新しい方式です。仕入れ税額控除については、次の項目で詳しく解説します。

インボイス制度(適格請求書)導入の背景としては、これまでの制度では消費税を払わなければならない事業者と払わなくても良い事業者がおり、取引相手が事業者に支払った消費税の一部が納税されず、事業者の利益になってしまうケースがありました。今まで納税されなかった消費税を正すために、このインボイス制度が始まりました。

インボイス制度導入後は、税務署で登録を受けた課税事業者が適格請求書(インボイス)を買手側に発行し、双方が要件を満たしている適格請求書を保存することで、消費税の仕入税額控除が適用されるようになります。

つまり、要件を満たしている適格請求書が出せなければ、消費税の仕入額控除が適用されなくなり、適格請求書が出せない事業者(お店)は、買手側から取引を控えられる可能性があります。

(令和5年4月) 免税事業者のみなさまへ 令和5年10月1日から インボイス制度が始まります!」より引用)

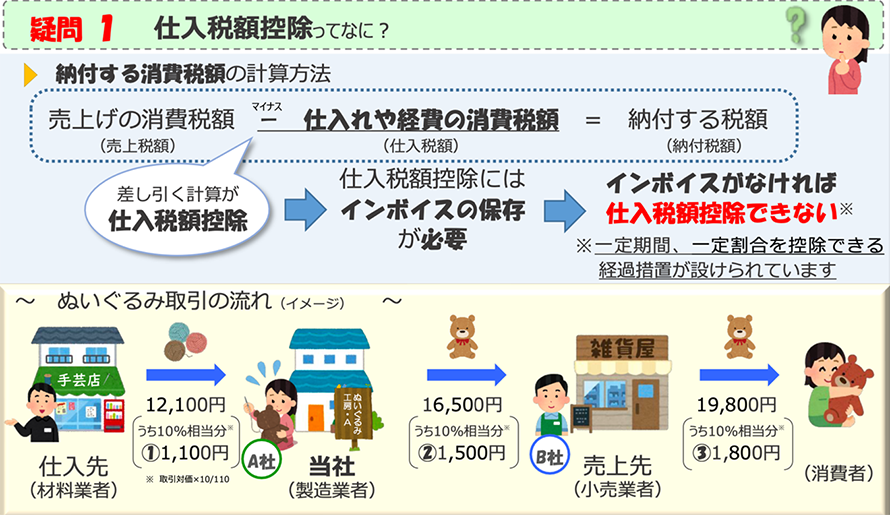

(令和5年4月) 免税事業者のみなさまへ 令和5年10月1日から インボイス制度が始まります!」より引用)仕入税額控除とは、消費税の納付義務がある事業者(課税事業者)が消費税を重複して納付することを防ぐための制度です。

課税事業者が消費税の納税額を計算する際に、売上にかかっている消費税額から外部に支払った仕入れや経費にかかった消費税額を差し引き、その消費前の差額を納税することができます。

例えば、売上が16,500円(消費税10%を含む)、仕入れなどで外部に支払った経費が12,100円(こちらも消費税10%を含む)だった場合、消費税の1,500円から1,100円を差し引いた400円が消費税の納税対象になります。

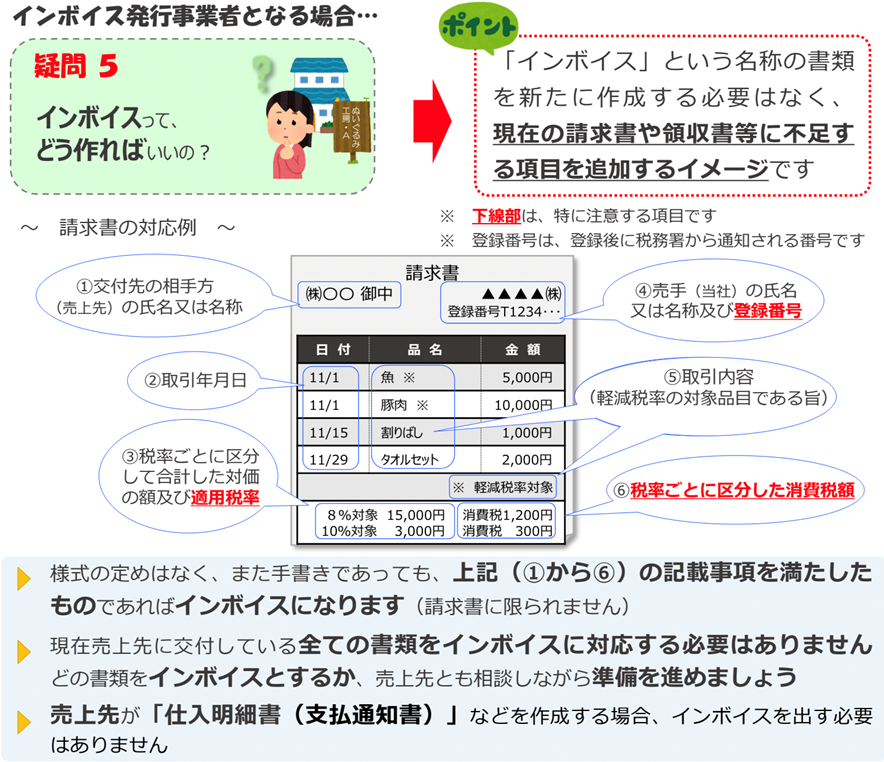

(令和5年4月) 免税事業者のみなさまへ 令和5年10月1日から インボイス制度が始まります!」より引用)インボイス制度の導入により、消費税の仕入税額控除を受けるためには、売手側として取引をする際に、インボイス発行事業者がインボイス制度に則った項目を記載している適格請求書の発行とその保存が必要になりました。

適格請求書に必要な項目には、取引年月日、売手側の氏名もしくは名称と登録番号、各適用税率別の金額と消費税額、買手側の氏名もしくは名称があります。全て記載されていないと買手側は仕入税額控除を受けることが出来ません。

(令和5年4月) 免税事業者のみなさまへ 令和5年10月1日から インボイス制度が始まります!」より引用)インボイス制度において、インボイス(適格請求書)を発行することが許可されているのはインボイス発行事業者のみです。

インボイス発行事業者になるためには、事業者が登録手続きを行い、国税庁による審査を経て登録された課税事業者だけです。この登録を受けた事業者は「適格請求書発行事業者」と呼ばれ、インボイス制度に則った適格請求書を発行することができます。

しかし、免税事業者の方は「適格請求書発行事業者」になることは出来ません。免税事業者との取引の場合は経過措置がとられており、一定期間は下記のように仕入税額控除を受けることが出来ます。

インボイス制度が導入されると、仕入税額控除を受けるためには、売手側の取引先がインボイスに登録している上で、要件を満たした請求書(適格請求書)の発行と保存が必要となります。

また、ご自身も買手側の取引先からインボイスに則った対応を依頼されることがあるため、インボイスの登録手順に沿って税務署へ申請をし、交付を受けた上で要件を満たした請求書を発行・保存する必要があります。

その他、インボイス制度の導入に伴い必要となる対応として、事業者は適格請求書の保存体制を整備する必要があります。2024年1月からは電子帳簿保存法の電子保存義務化が始まるため、受領した電子インボイスは電子保存が必要になります。

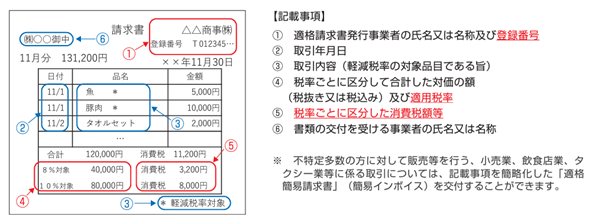

要件に則った適格請求書とは、下記の6つの項目と正しく記載している請求書のことで、これを取引先に発行し電子保存する必要があります。

(令和5年4月) 免税事業者のみなさまへ 令和5年10月1日から インボイス制度が始まります!」より引用)インボイス制度に対応したレシートや領収証とは、インボイス制度において、仕入税額控除を受けるために必要な情報が記載されたレシートや領収証のことを指します。

前項までは説明の便宜上、「請求書」という言葉を使用していましたが、この「請求書」は、レシートや領収証も同じ分類になります。

具体的には、適格請求書発行事業者が発行するレシートや領収証で、以下の情報が記載されている場合、レシートや領収証もインボイスとして扱うことができます。

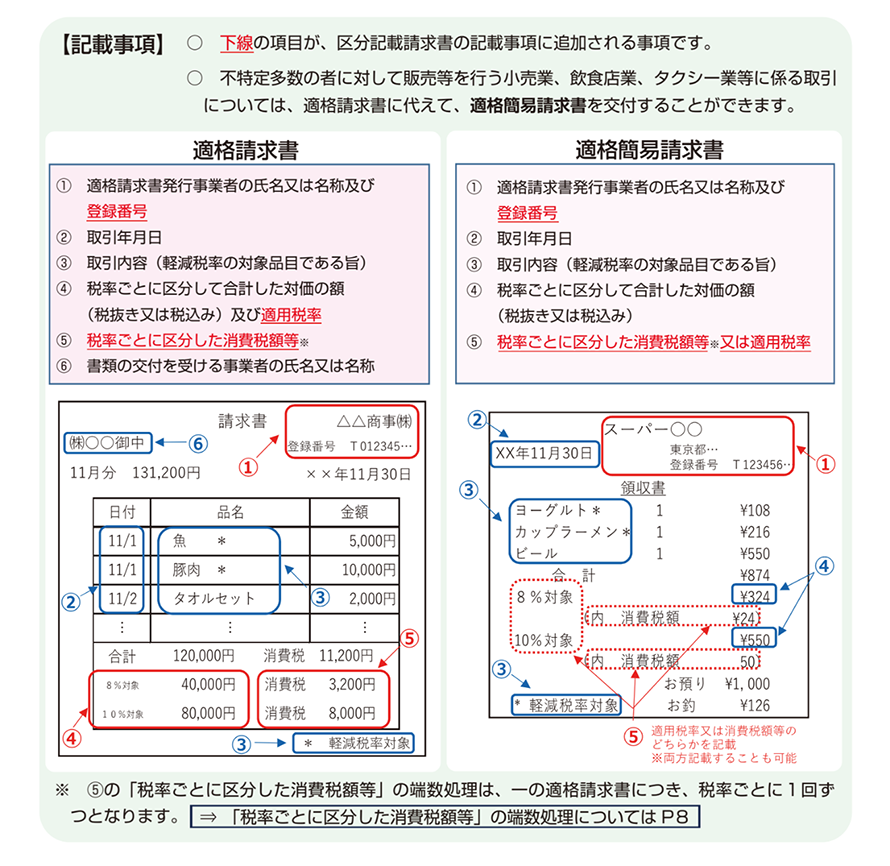

インボイス制度において、「小売業」「飲食店業」など、不特定多数の者に対して販売等を行う事業者は、通常のインボイスに代わって、記載事項が簡略化された簡易インボイス(適格簡易請求書)を発行できます。

この簡易インボイスが発行できる事業者も、通常のインボイス発行事業者と同じく、消費税の課税事業者であり、かつ「適格請求書発行事業者」の登録を行っている事業者でなければなりません。

簡易インボイスを活用することにより、飲食店や小売店などの事業者は、インボイスをより簡単に取引相手に提供することができるようになります。これにより事業者は消費税の納税負担に伴う事務処理負担を軽減できます。

(令和5年7月) 適格請求書等保存方式の概要 -インボイス制度の理解のために-」より引用)通常のインボイス(適格請求書)と簡易インボイス(適格簡易請求書)の主な違いは、記載事項の簡略化にあります。

簡易インボイスは、記載事項が簡略化されており、特に以下の点が異なります。

この簡略化により、特定業種の事業者は簡易インボイスを利用することで、インボイス制度の要件を満たしつつ、事務処理の負担を軽減できます。

インボイス制度に対応したレジとは、発行するレシートや領収書が、インボイスまたは簡易インボイスとして認められる要件を満たすことができるレジのことです。

インボイス制度に対応したレジは、以下の機能を備える必要があります。

インボイス制度(適格請求書)対応レジの導入に使える補助金(2024年4月時点)には、「IT導入補助金2024」があります。 この補助金は、中小企業や小規模事業者がインボイス制度への対応を含むデジタル化を進めるための費用を支援するものです。

この制度では、インボイス制度への対応に特化した支援枠である「インボイス枠(インボイス対応類型)」が設けられています。

2024年度のIT導入補助金は、中小企業や小規模事業者を対象に、業務効率化や生産性向上を目的としたITツールの導入経費の一部を国が補助する制度です。

2024年度のIT導入補助金では、インボイス制度に対応した補助枠が昨年よりも充実して展開されています。これにより、インボイス制度への対応が必要な企業や個人事業主も、補助金を活用して必要なITツールを導入することが可能になります。

2024年度のIT導入補助金には、以下の申請枠が設けられています。

補助金の額や補助率は申請枠によって異なりますが、一般的には購入費用の1/2以内(上限450万円)が補助される場合が多いです。インボイス枠では、中小企業や小規模事業者に対しては購入費用の2/3以内、その他の事業者に対しては1/2以内が補助されます。

IT導入補助金について詳しく内容を確認したい方は、「IT導入補助金を活用すればお得にモバイルPOSを導入できる」をご覧ください。

小規模事業者持続化補助金とは、小規模事業者が自社の経営を見直し、販路開拓や生産性向上の取り組みなどにかかる経費の一部を国が補助する制度です。

インボイス対応事業者に関して、免税事業者がインボイス発行事業者に登録した場合、補助上限額が一律50万円加算される制度があります。

この特例は、インボイス制度への対応を促進し、免税事業者が課税事業者へ移行する際の経済的負担を軽減するために設けられています。

対象となるのは小規模事業者であり、下記2点の条件があります。

その他、対象者や補助対象となる経費等の情報は「小規模事業者持続化補助金<一般型>ガイドブック」をご覧ください。

インボイス制度に対応したレジの導入に補助金を使う場合、以下の注意点があります。

支払い期間の確認

税負担の増加

補助金の交付決定前の取引は対象外

補助金の上限額と補助率の確認

インボイス制度の開始に伴い、仕入税額控除を適応させるためには、取引先が税務署に申請をして登録された適格請求書発行事業者になる必要があり、事業者間の取引には適格請求書の発行と保存が必要になりました。

取引先が免税事業者である場合には、経過措置がありますが令和11年9月以降も適応されるかどうかは現段階(2024年4月時点)では決まっていません。

また、飲食店や小売店などでは簡易インボイスを適応することができますが、これに対応するには、インボイスに対応したレジを導入することがトラブルを回避し、各店舗の生産性も向上するためおすすめです。

1,500社以上の導入実績がある「NECモバイルPOS」は、10年以上にわたって飲食店などの業績アップをサポートしてきました。飲食店の既存業務をDX化し、業務の効率化や経営状況の改善を可能にします。

従来からあるレガシー型POSを購入し、カスタマイズして使用するというシステムは、環境の変化を受けやすい飲食店様には初期費用の負担もあり、リスクも多く導入するのが困難な店舗も存在していました。

一方、このNECモバイルPOSは月々定額の料金で利用ができるサブスク型(SaaS型)で、提供されたサービス(ソフト)を、毎月リーズナブルな料金で利用できるといったメリットがあります。

周辺機器との連携やアップデートなど機能も充実しており、24時間対応のコールセンターやフィールドサポーターなどサポート体制も万全で、安心してご利用いただけます。

多くの飲食店様が目指す「飲食店DX」実現の一助となった事例も多数ございます。

まずはお気軽にお問い合わせください。

お問い合わせ