Japan

サイト内の現在位置を表示しています。

【払い方と貰い方を徹底解説!】令和6年度労働保険料の年度更新と改正を踏まえた雇用保険”給付”

公開日:2025年5月7日(当記事の内容は公開時点のものです) 監修:社会保険労務士法人 ヒューマンリソースマネージメント

監修:社会保険労務士法人 ヒューマンリソースマネージメント

特定社会保険労務士 馬場栄

雇用保険や労災保険は、従業員の雇用の安定やもしもの事故に備えるために重要な制度です。当記事では、雇用保険や労災保険において欠かせない手続きである年度更新について解説を行います。また、雇用保険の給付についても、併せて解説するため、ぜひ参考にしてください。

年度更新とは

雇用保険と労災保険を総称して労働保険といいます。その財源となる労働保険料の納付に不可欠な手続きが年度更新です。

労働保険料は、4月1日から3月31日までを単位として、概算で納付されています。その概算保険料と年度末に確定した確定保険料との清算及び新年度の概算保険料納付を行う手続きが年度更新です。

令和7年度労働保険の年度更新期間は6月2日(月)~7月10日(木)の間に行うことが必要です。また、電子申請も可能なため、会社にとって適した申請方法を選択してください。

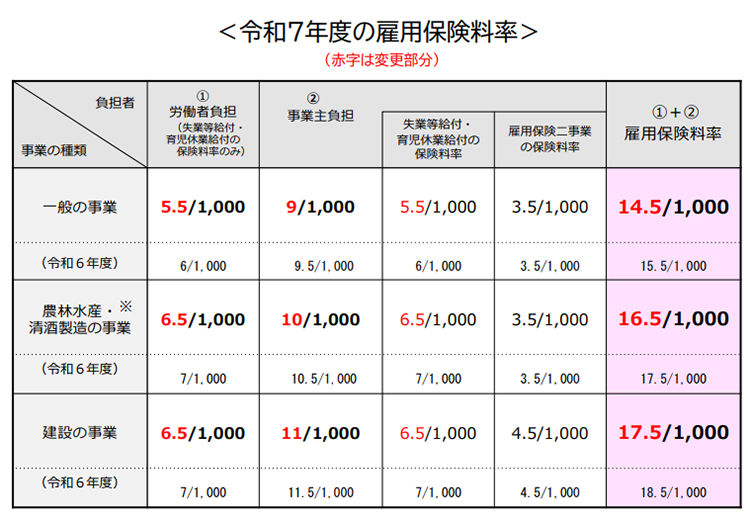

●労働保険料率

雇用保険と労災保険には、会社の業種に対応した保険料率が定められており、会社は最新の保険料率を把握することが重要です。令和7年度の労災保険料率は、令和6年度と変更がない予定ですが、雇用保険料率は引き下げられていますので注意してください。 参考:厚生労働省「令和7年度の雇用保険料率について」

参考:厚生労働省「令和7年度の雇用保険料率について」

●手続きの流れ

例年であれば、5月末頃に年度更新申告書が都道府県労働局から送られてきます。手続きが遅れないように、3月分の賃金が確定したら、すぐに年度更新の準備に入りましょう。

●申告書類を確認

管轄である労働局から送付された申告書の内容を確認しましょう。申告書には、事業所の名称や所在地が印字されています。しかし、更新手続きを取っていない場合には、情報が古いままの可能性があるため、間違いがないか確認しなければなりません。また、併せて前年度の概算保険料額に誤りがないか確認しておきましょう。

●保険料の計算と申告書の作成

確定した前年度の賃金総額を基に、確定保険料を計算し申告済み概算保険料との差額を算出します。併せて、新年度の賃金総額の見込額を基にした概算保険料を計算します。なお、見込額が前年度賃金総額の2分の1以上2倍以下であれば、前年度賃金総額を基に保険料を計算することが可能です。

●申告及び納付

期限までに作成した申告書を提出し、前年度の概算保険料と確定保険料との差額を清算します。また、併せて新年度の概算保険料を納付することも必要ですが、この際には電子申請と電子納付が便利です。なお、令和2年4月以降は資本金1億円以上など、一定の条件を満たす会社に対し、電子申請が義務化されています。

●賃金の範囲に注意

労働保険料は、賃金総額を基に計算されます。しかし、従業員が受け取る全ての金銭が賃金ではありません。たとえば、健康保険から支給される傷病手当金は、賃金総額からは除外されます。また、結婚祝金や死亡弔慰金などの恩恵的給付も同様に賃金総額からは除外することになります。

参考:厚生労働省「労働保険対象賃金の範囲」

●雇用保険料は従業員からも徴収

会社は労災保険と雇用保険双方の保険料を負担します。一方、従業員は雇用保険料のみを負担し、労災保険料を納付することはありません。そのため、従業員の賃金から毎月天引きされているのは、雇用保険料のみです。

現在の雇用保険は下記の条件を満たす者が加入します。

-

週所定労働時間20時間以上

-

31日以上の雇用見込み

-

学生ではない

令和10年10月より1の条件が変更され、週所定労働時間10時間以上の場合にも雇用保険に加入が義務付けられる予定です。保険料の計算間違いがないように加入条件をしっかりと把握しておきましょう。

●保険料の計算方法

労働保険料は賃金総額を基に計算します。下図の令和7年度の雇用保険料率を基に、具体的な計算例を見てみましょう。

- 会社分

会社が納めるべき労働保険料は、以下の式で求めることが可能です。

賃金総額×(労災保険料率+雇用保険料率)

賃金総額が1,000万円の小売業で計算してみましょう。小売業の労災保険料率は0.3%、雇用保険料率は1.45%となります。上記式にこれらのデータを当てはめると以下のようになります。

1,000万円×(0.3%+1.45%)=17万5,000円

上記から、この会社は17万5,000円の労働保険料を負担することが分かりました。なお、この金額には従業員負担分も含まれています。

- 従業員分

従業員は労災保険料を負担しないため、従業員分の保険料は以下の式で計算可能です。

給与×雇用保険料率

雇用保険料は、会社負担分と従業員負担分に分かれています。ただし、折半ではなく会社負担分の方が大きくなっています。

たとえば、小売業のような一般の事業における令和7年度の保険料率は、1.45%のうち会社負担分が0.9%、従業員負担分が0.55%となっています。失業等給付・育児休業給付の負担分は両者ともに0.55%ですが、会社は二事業分の保険料(0.35%)も負担しているため差が出ています。

上記を踏まえたうえで、具体的な保険料を計算してみましょう。給与額30万円の小売業に勤務する場合は以下のような額が天引きされることになります。

30万円×0.55%=1,650円

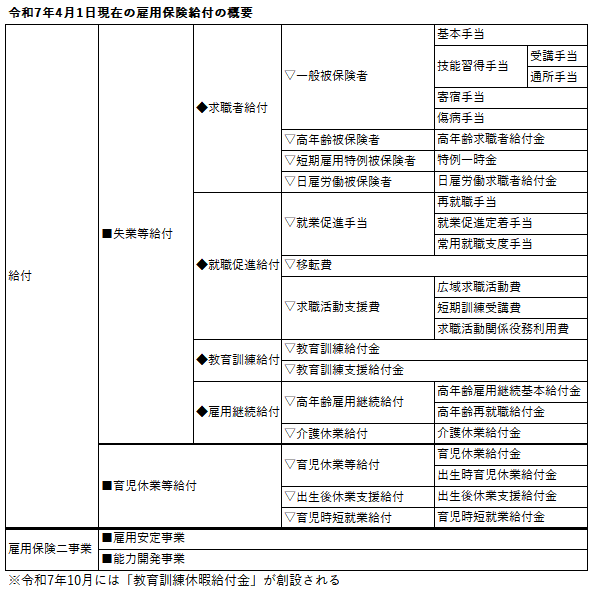

●雇用保険の全体像

ここからは雇用保険のなかでも給付に焦点を当てて解説を行います。雇用保険は、失業等給付、育児休業等給付、雇用保険二事業から構成される制度です(下図)。

失業等給付は、会社を辞めて仕事を探す方を支援する制度です。求職活動中に支給され、様々な種類があります。まず、求職者給付の中心となるのが基本手当(失業手当)です。これは、失業した際に生活を支え、安心して仕事探しができるように支給されるお金で、育児休業給付金のように、多くの方が知っている制度です。基本手当と育児休業給付については改正があったため、後ほど詳しく説明します。

次に、就職促進給付は、スムーズに再就職できるようサポートするものです。例えば、再就職が決まった際に支給される就業促進手当や、新しい仕事のために引っ越しが必要な場合に支給される移転費などがあります。

教育訓練給付は、スキルアップを応援する制度です。能力開発のための講座を受講する際に、費用の一部が支給される教育訓練給付金がこれにあたります。

雇用継続給付は、長く働き続けられるようにするための支援です。例えば、定年後も一定の条件を満たせば高年齢雇用継続給付が支給されます。

雇用保険二事業は、失業の予防や雇用状態の是正などを目的とする雇用安定事業と、能力の開発及び向上を目的とする能力開発事業の2つから構成されています。

会社がもらえるお金

雇用関係助成金の財源には、雇用保険料が用いられています。助成金は会社運営の大きな助けとなるでしょう。

●キャリアアップ助成金

キャリアアップ助成金は、非正規従業員のキャリアアップを後押しする助成金です。パートなどの非正規従業員を使用する会社は珍しくないため、活用機会も多くなるでしょう。

キャリアアップ助成金には、現在以下の6コースが用意されています。

- 正社員化コース

- 障害者正社員化コース

- 賃金規定等共通化コース

- 賞与・退職金制度導入コース

- 社会保険適用時処遇改善コース

たとえば、正社員化コースでは、就業規則等に規定された制度に基づき、有期雇用従業員等を正社員化した場合に助成金が受給できます。中小企業と大企業で受給額が異なりますが、中小企業であれば、有期雇用従業員を正社員化した場合に80万円が受給可能です。

●両立支援等助成金

両立支援等助成金は、仕事と育児・介護の両立を支援する助成金です。仕事と家庭の両立を図ることが可能となれば、従業員の離職を防ぐ効果が期待できます。

両立支援等助成金には、以下の6コースが用意されています。

- 出生時両立支援コース

- 介護離職防止支援コース

- 育児休業等支援コース

- 育休中等業務代替支援コース

- 柔軟な働き方選択制度等支援コース

- 不妊治療両立支援コース

出生時両立支援コースは、子育てパパ支援助成金とも呼ばれ、男性従業員が育児休業を取得しやすい雇用環境整備などを行い、育児休業を取得した場合に支給されます。出生時両立支援コースには、第1種と第2種がありますが、第1種は雇用環境を整備したうえで育児休業を取得した男性従業員が発生した場合に支給されます。支給額は1人目が20万円、2人目、3人目が10万円です。

改正された給付

雇用保険の給付は改正の多い分野です。改正された給付について、会社の状況ごとに解説を行います。

●会社を辞める人や休む人がいる

自己都合による離職では、基本手当に給付制限期間が設けられています。現在は2か月の制限期間ですが、2025年4月より教育訓練を受けることを条件に1か月まで短縮されます。退職予定の従業員がいる場合には、正確に伝えておきましょう。

2025年10月より教育訓練休暇給付金がスタートします。教育訓練を受けるために休暇を取得する従業員に基本手当と同額を支給する制度です。キャリアアップを図りたい従業員には同制度を周知しましょう。

●定年退職予定の従業員がいる

2025年4月より高年齢雇用継続給付の支給率が、それまでの原則15%から原則10%に引き下げられます。定年後再就職を行う従業員は多いため、引下げについて周知しておくことで、再就職先選択の助けとなります。

●育児期の従業員がいる

2025年4月より育児休業給付の延長申請における審査が厳格化されます。これまでの入所保留通知書等だけでなく、本人記載の申告書や保育所申込書の写しなどが必要です。追加要件と併せて周知し、育児による離職を防ぎましょう。

育児関連では、2025年4月より出生後休業支援給付と育児時短就業給付が創設されます。出生後休業支援給付は、夫婦ともに14日以上の育児休業を取得することなどを条件に、休業開始時賃金日額の13%が最大28日分支給される制度です。育児時短就業給付は、2歳未満の子を養育するために時短就業する場合、時短就業中賃金の10%が支給されます。いずれも仕事と家庭の両立を図るために有効な給付であるため、制度を周知し、利用を促しましょう。

おわりに

年度更新は、人事労務担当者の重要な業務です。ミスがあると正確な保険料納付ができないばかりか、訂正に大きな時間を取られてしまいます。年度更新で正確な保険料を算出・納付するためには、その基礎となる毎月の賃金計算を正しく行うことが不可欠です。そして、正確な賃金計算のためには、日々の勤怠管理が重要となります。そのために勤怠管理システムを導入は検討に値するものと考えられます。

お問い合わせ・無料トライアル