Japan

サイト内の現在位置を表示しています。

【総チェック】2023年に実施される法改正情報(労働基準法など)

公開日:2022年12月8日(当記事の内容は公開時点のものです) 監修:社会保険労務士法人 ヒューマンリソースマネージメント

監修:社会保険労務士法人 ヒューマンリソースマネージメント

特定社会保険労務士 馬場栄

ピックアップ

2023年の法改正情報をまとめてチェック

今回のブログでは、2023年に予定されている法改正情報をまとめてご紹介いたします。

◆ 法改正情報一覧 ◆

<2023年4月1日>

- 中小企業における月60時間を超える時間外労働に対する割増賃金率の引き上げ(労働基準法)

- 給与のデジタル払いが可能に(労働基準法施行規則)

- 育児休業取得状況の公表義務化(育児介護休業法)

中小企業でも月60時間を超える時間外労働に対する割増賃金率の引上げが適用に

2010年の労働基準法の改正により、長時間労働を抑制することを目的として、1か月60時間を超える時間外労働について割増賃金率を50%以上に引き上げることとされましたが、企業側の負担を考慮し、中小企業については、これまで適用が猶予されてきました。

2023年4月からはこの猶予措置が無くなり、中小企業についても月60時間超の時間外労働については、割増賃金率を50%以上とする賃金の支払いが必要となります。

《 実務上のポイント 》

上記の対応として会社側では、割増賃金の計算方法を変更する必要があります。

具体的な割増賃金の計算方法は以下のとおりです。

【残業代単価について】~計算方法は正しいかを確認しよう~

《 割増賃金の計算例 》

(前提)

・1か月平均所定労働時間が170時間

・月給340,000円

・1か月70時間の法定時間外労働

<現行>

340,000円 ÷ 170時間 = 2,000円(時間単価)

2,000円 × 1.25 × 70時間

=残業代175,000円

<2023年4月以降>

340,000円 ÷ 170時間 = 2,000円(時間単価)

( 2,000円× 1.25 × 60時間 )+( 2,000円 × 1.50 × 10時間 )

=残業代180,000円

また、新たに割増賃金率を変更した場合は、就業規則を変更のうえ、所轄労働基準監督署に届出が必要です。

就業規則の見直しと併せて、60時間を超過した時間の勤怠集計を行い、その時間数に応じた賃金の支払いが必要となりますので、2023年4月に合わせて勤怠管理システムや給与計算システムの設定変更もお忘れの無いようご注意ください。

《 就業規則の記載例 》

第○条 割増賃金は次の計算方法により支給する。

(1) 法定労働時間を超えて、かつ、月60時間以内の時間外労働に対する部分

(基本給+○○手当)/ 1か月平均所定労働時間 × 1.25 × 時間外労働時間数

(2) 法定労働時間を超えて、かつ、月60時間を超え労働させた時間外労働に対する部分

(基本給+○○手当)/ 1か月平均所定労働時間 × 1.50 × 時間外労働時間数

【参考資料】

『月60時間を超える時間外労働の割増賃金率が引き上げられます』(厚生労働省リーフレット)

>>> 詳しくはこちら

>>> 詳しくはこちら

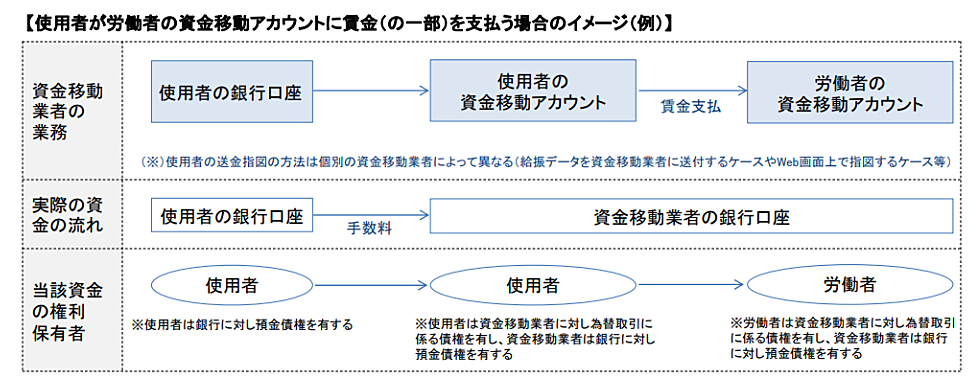

給与のデジタル払いが可能に

労働基準法第24条では、賃金は、通貨で、直接労働者に、その全額を支払わなければならないとされています。ただし、労働基準法施行規則において、企業は社員の同意を得た場合には、社員が指定する銀行や証券総合口座に対する振込等により賃金を支払うことが認められています。

キャッシュレス決済の普及や送金サービスの多様化が進む中で、今回省令が改正され、上記の銀行等への振込の以外に、一定の要件を満たした場合には、資金移動業者の口座への賃金支払(スマートフォンの決済アプリ等のアカウントに対しての給与振込)を可能とすることとされました。

この省令は2023年4月より施行され、対象となる資金移動業者を審査した後、実際の運用が始まる見通しです。企業側でどのような対応が必要か、まだ具体的なイメージを持ちにくいですが、スマートフォンの決済アプリを給与受取に活用するニーズも、ますます高まっていくことが予想され、企業としても今後の動向に注意を払う必要がありそうです。

《 実務上のポイント 》

- 決済アプリ等のアカウントに給与支払を行う場合には、社員が銀行口座等への給与支払も併せて選択できるようにするとともに、その社員対して給与のデジタル払いについて必要な事項を説明したうえで、同意を得なければならないこととされています。

- 資金移動業者の口座残高上限額を100万円以下に設定することが必要とされているため、給与のデジタル払いが利用できないケースも想定されます。

- 決済アプリ等のアカウントへの給与振込は、企業側のアカウント決済の口座からの送金で行われるため、安価な金額(または無料)で送金が可能といわれています。

給与のデジタル払いに関する詳細情報が入り次第、改めて本ブログで配信する予定です。

『資金移動業者の口座への賃金支払いについて』(第181回労働政策審議会労働条件分科会 参考資料)

>>> 詳しくはこちら

育児休業取得状況の公表 義務化

育児介護休業法の改正により、2023年4月から従業員数1,000人超の企業は、育児休業等の取得の状況を年1回公表することが義務付けられます。

取得率の公表自体は、2023年4月以後に開始する事業年度から対象となりますが、「公表を行う日の属する事業年度の直前の事業年度」における取得率の公表が必要ですのでご注意ください(例えば、事業年度が4月1日~3月31日の企業の場合、2022年4月1日~2023年3月31日の状況を公表することになります)。

1.公表対象

常時雇用する労働者が1,000人を超える事業主

《 実務上のポイント 》

- 「常時雇用する労働者」とは、雇用契約の形態を問わず、事実上期間の定めなく雇用されている労働者を指すものであり、次のような者は常時雇用する労働者となります。

・ 期間の定めなく雇用されている者

・ 一定の期間を定めて雇用されている者又は日々雇用される者であってその雇用期間が反復更新されて事実上期間の定めなく雇用されている者と同等と認められる者。すなわち、過去1年以上の期間について引き続き雇用されている者又は雇入れの時から1年以上引き続き雇用されると見込まれる者 - 「1,000人を超える」とは、一時的に1,000人以下になることがあっても、常態として1,000人を超える労働者を雇用している場合を含みます。常時雇用する労働者数が1,000人以下の事業主であっても、その後、常時雇用する労働者数が1,000人を超えた場合にあっては、その時点から育児休業の取得の状況を公表する義務が課されます。

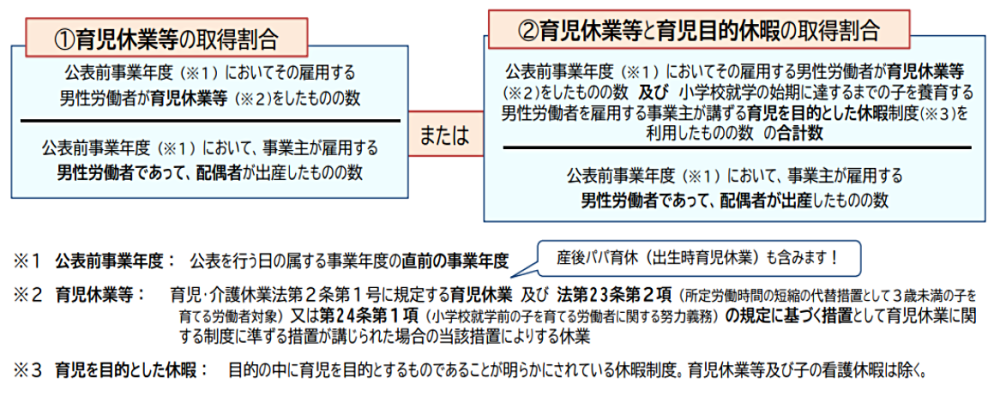

2.公表内容(①または②)

- ①育児休業等の取得割合

- ②育児休業等と育児目的休暇の取得割合

《 実務上のポイント 》

- 「育児休業等」について、産後パパ育休とそれ以外の育児休業等について分けて割合を計算する必要はなく、産後パパ育休も含めた育児休業等の取得者数について計算すればよいとされています。

- 公表に当たっては、公表する割合とあわせて、以下も明示することとされています。

・ 割合の算定期間

・ 「育児休業等の取得割合」又は「育児休業等と育児目的休暇の取得割合」いずれの方法により算出したものか - 育児休業を分割して2回取得した場合や、育児休業と育児を目的とした休暇制度の両方を取得した場合等であっても、当該休業や休暇が同一の子について取得したものである場合は、1人として数えます。

- 事業年度をまたがって育児休業を取得した場合には育児休業を開始した日を含む事業年度の取得、分割して複数の事業年度において育児休業等を取得した場合には最初の育児休業等の取得のみを計算の対象とします。

- 公表する割合は、算出された割合について小数第1位以下を切り捨てたものとし、配偶者が出産したものの数(分母となるもの)が0人の場合は、割合が算出できないため「-」と表記します。

3.公表の方法

インターネットの利用その他の適切な方法で、一般の方が閲覧できるように公表

《 実務上のポイント 》

- 「インターネットの利用」とは、自社のホームページや『両立支援のひろば』の利用等を指します。

『両立支援のひろば』(厚生労働省運営のウェブサイト)

>>> 詳しくはこちら

【参考】厚生労働省 育児・介護休業法について(厚生労働省HP)

>>> 詳しくはこちら

「クラウド型勤怠管理システム 勤革時」は、法改正に対して無償バージョンアップいたします。お客様の追加費用は発生しません!

お問い合わせ・無料トライアル