Japan

サイト内の現在位置を表示しています。

【定額減税でどうなる!?】令和6年度「年末調整」の変更点と今から始めたい事前準備

公開日:2024年10月2日(当記事の内容は公開時点のものです) 監修:社会保険労務士法人 ヒューマンリソースマネージメント

監修:社会保険労務士法人 ヒューマンリソースマネージメント

特定社会保険労務士 馬場栄

年末調整の準備を始める季節となりました。例年と異なり今年は定額減税にも気を配る必要があります。さらに提出書類の記載欄にも変更点が加えられています。今回は年末調整の基本を振り返りつつ、令和6年度の変更点を解説。効率的に進めていくための準備方法をお伝えします。

年末調整のあらまし

人事労務担当者にとって、毎月の給与計算は大切な仕事です。給与は従業員の生活に直結するため、その計算にミスは許されません。しかし、毎月の給与から徴収される所得税等は、概算であり正確なものではありません。年末調整において、その過不足を清算することになります。

年末調整を効率的に進めるためには、正しい知識が必要です。まずは年末調整の基本をおさらいしましょう。

年末調整とは

年末調整とは、毎月の給与や賞与から源泉徴収された所得税の過不足を清算するための手続きです。所得税は、従業員自身が計算し収めるのではなく、給与や賞与から源泉徴収(天引き)されています。しかし、扶養家族の異動などによって、源泉徴収された税額と年税額に差額が生じる場合があります。その差額の清算を年末調整によって行っているわけです。

年末調整を行わなければ、本来よりも多くの所得税を支払ったり、本来よりも少ない所得税しか納めなかったりすることになってしまいます。正確な納税のためにも、年末調整は欠かせない手続きです。

また、年末調整を行うことは、企業の義務となっています。年末調整を行わない場合には、懲役や罰金といった罰則が科せられることもあるため、注意しましょう。

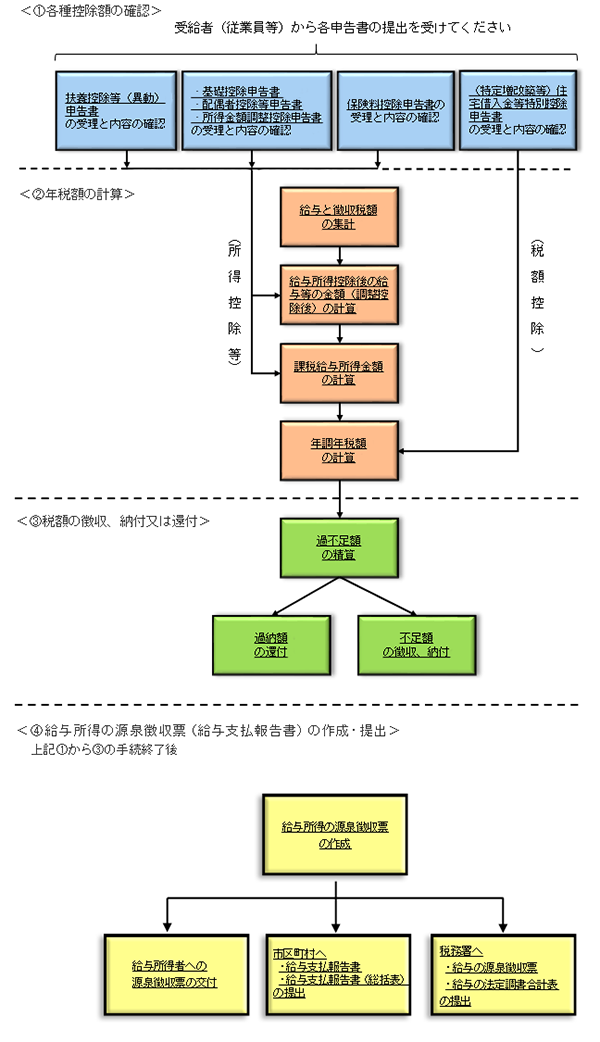

年末調整の全体像は以下のフローチャートのとおりです。全体像を俯瞰しておくとこの後の説明も理解しやすくなります。

年末調整の流れ

出典:源泉徴収義務者(給与の支払者)の方へ(令和5年分)https://www.nta.go.jp/users/gensen/nencho/index/gimusya.htm#a001

対象者

年末調整の対象となるためには、「給与所得者の扶養控除等(異動)申告書」を年末調整実施日までに提出していることが必要です。

ただし、年末調整は全ての従業員を対象とするものではありません。以下の場合には、年末調整の対象からは除外されます。

- 1年間に支払うべき給与の総額が2,000万円を超えている者

- 災害減免法の規定によって、その年の給与に対する所得税及び復興特別所得税の源泉徴収について徴収猶予や還付を受けている者

- 副業や兼業によって、2か所以上から給与を受けており、他社に「扶養控除等(異動)申告書」を提出している者

- 年末調整の対象とならない事由に該当する年度途中の退職者

- 非居住者

- 同一雇用主に継続して雇用されない日雇労働者

年税額(所得税)の計算

年税額(所得税)の計算は、以下の流れで行われます。

-

年末調整の対象となる給与と源泉徴収を行った税額の集計

-

給与所得控除後における給与等の金額を計算

-

所得控除合計額を計算

-

課税所得金額の計算

-

最終的な年税額を計算

上記を踏まえたうえで、以下の算式を用いて計算します。

給与所得控除後の給与等の金額-所得控除の合計金額=課税所得金額

課税所得金額をもとにして、「年末調整のための算出所得税額の速算表」に当てはめることで、年税額の算出が可能です。算出された年税額から「住宅借入金等特別控除額」などの税額控除を差し引いた額が最終的な年税額となります。

最終的な年税額に2.1%の復興特別所得税が加算された額が、従業員が一年間で納めるべき税額です。

令和6年度の年末調整の変更点

年末調整は、毎年のように変更が行われます。正確な計算だけでなく、効率的に進めるためにも変更点を把握しておきましょう。

定額減税

令和6年度税制改正に伴って、令和6年分所得税については「定額減税」が実施されることとなりました。定額減税とは、定額による所得税の特別控除であり、令和6年分所得税の納税者である居住者を対象としています。

また、所得についても条件が課せられており、合計所得金額が1,805万円以下(給与収入のみの場合、給与収入が2,000万円以下※)であることが必要です。

- ※子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける場合は、2,015万円以下

定額減税による特別控除の額は、次の金額の合計額です。

- 本人(居住者に限る):30,000円

- 同一生計配偶者又は扶養親族 (いずれも居住者に限る):1人につき30,000円

給与所得者に対する定額減税は、令和6年6月1日以後最初に支払われる給与等(賞与含む)につき、源泉徴収されるべき所得税及び復興特別所得税(以下、所得税等)の額から特別控除額に相当する金額を控除することによって行われます。この手続きによって控除してもなお控除しきれない部分がある場合には、以後令和6年中に支払われる給与等につき源泉徴収されるべき所得税等の額から順次控除されることになります。

定額減税に関する詳細な情報は、国税庁の「定額減税特設サイト」をご覧ください。https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

書類の変更予定箇所

「令和6年分 給与所得者の保険料控除申告書」に関しては、以下の記載欄が削除されます。

- 「生命保険料控除」欄の「保険金等の受取人」欄のうち「あなたとの続柄」欄

- 「地震保険料控除」欄のうちの「保険等の対象となった家屋等に居住又は家財を利用している者等の氏名」に係る「あなたとの続柄」欄

- 「社会保険料控除」欄の「保険料を負担することになっている人」欄のうち「あなたとの続柄」欄

「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」には、以下の記載欄が追加されます。

- 「給与所得者の基礎控除申告書」及び「給与所得者の配偶者控除等申告書」に定額減税に係る記載欄

「令和7年分 給与所得者の扶養控除等(異動)申告書」については、簡易な給与所得者の扶養控除等申告書としても利用できるように、レイアウトが変更されます。

「令和7年分 給与所得者の源泉徴収簿」についても、裏面に令和6年分の年末調整に利用可能な計算欄を追加するレイアウト修正が行われます。

なお、追加された計算欄は、定額減税の計算に対応するためのものであるため、令和7年分の年末調整の計算には使用できません。

上記の情報は、令和6年8月現在のものです。最新の情報は、国税庁のサイト等をご確認ください。

- 変更を予定している年末調整関係書類(事前の情報提供)|国税庁https://www.nta.go.jp/users/gensen/nencho_shorui/index.htm

年末調整の効率的な進め方

年末調整を効率的に進めるためには、事前準備が肝要です。また、チェックポイントも存在するため、事後の処理と併せて紹介します。

事前準備

年末調整を行うためには、以下の書類を従業員から提出してもらわなければなりません。提出漏れがないように注意しましょう。

- 給与所得者の扶養控除等(異動)申告書

従業員が扶養控除等を受けるために必要となる書類です。「マル扶」などと呼ばれる場合もあります。また、この書類の提出がない場合には、年末調整そのものが行えないため、扶養の有無を問わず、従業員から回収しましょう。 - 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

基礎控除等を受けるために必要な書類です。「基・配・所」と呼ばれることもあります。令和2年より、3つを兼ねる現在の様式となりましたが、それ以前は独立した3つの書類でした。 - 給与所得者の保険料控除申告書

生命保険料や地震保険料等の控除を受けるために必要な書類です。「マル保」とも呼ばれています。iDeCo(個人型確定拠出年金)等に関する控除についても、この書類が使用されます。 - 給与所得者の住宅借入金等特別控除申告書

住宅ローン控除等を受けるために必要な書類です。住宅ローンを利用して住宅を購入した等、対象となる従業員がいる場合には提出が必要となります。

なお、初年度の住宅ローン控除については、年末調整ではなく確定申告で行うことが必要です。

提出までのチェックポイント

年末調整事務については、以下のポイントをチェックしておきましょう。ポイントを押さえておけば、修正や再提出等も不要となり、効率的に進めることが可能となります。

- 扶養控除等関係

合計所得や年齢、同一生計関係など、対象となる親族等の判定に誤りがないか確認することが必要です。また、国外居住親族等がある場合には、必要な書類が揃っているかどうかも確認しましょう。 - 配偶者控除関係

配偶者の合計所得金額や所得に応じた控除額が計算できているか確認しましょう。また、所得者本人の所得金額の確認も必要です。 - 保険料関係

保険の受取人や保険料の区分について誤りがないか確認が必要です。支払いの証明ができる書類があることも確認しましょう。また、保険会社等から必要書類が送られてきたら、なくさないように確実な保管を呼びかけることも行っておくとよいでしょう。 - 住宅借入金等特別控除関係

控除額が正しく計算できているか確認しましょう。また、住宅の取得者と申告者(所得者本人)が同一人かの確認も必要です。また、銀行等から必要書類が送られてきたら、なくさないように確実な保管を呼びかけることも行っておくとよいでしょう。 - 集計関係

支払いが確定している未払いの給与や賞与が含まれているか確認してください。現物給与や、臨時に支払われた給与等も集計の対象としているかについても確認しましょう。 - 税額計算関係

所得金額調整控除額の計算や、端数処理が正しく行われているか確認してください。復興特別所得税も含めて計算されているかについても確認が必要です。 - 納付関係

納付書に税務署名や住所、名称等が正しく記載されていることを確認しましょう。

年末調整後の処理

年末調整後は、以下の事後処理が必要です。最後まで漏れのないように、いまのうちに処理全体を見通しておきましょう。

- 源泉徴収票の交付及び源泉所得税の納付

年末調整を行った後は、従業員に対して源泉徴収票を交付しなければなりません。年末調整によって、所得税に過不足が生じた場合には、追加での納付や充当、還付の手続きが必要となります。 - 税務署に源泉徴収票及び法定調書合計表を提出

事業所の所在地を管轄する税務署に「給与所得の源泉徴収票」及び「給与所得の源泉徴収票等の法定調書合計表」を提出することが必要です。なお、提出期限は翌年の1月31日となります。 - 市区町村に給与支払報告書及び総括表を提出

住民税を算出する必要があるため、翌年1月1日現在において従業員が居住する市区町村に対して、「給与支払報告書(総括表)」と「給与支払報告書」を提出しなければなりません。なお、提出期限は翌年の1月31日です。

さいごに

年末調整は、正しい納税のために欠かせない作業です。正確に税額を計算し、過不足を清算しなければなりません。しかし、年末調整は負担の多い作業でもあります。給与計算ソフトや勤怠管理システムを導入していると、日々の業務を効率化できます。そうして日頃から余裕を作っておけば、年末調整業務にも腰を据えて対応できるようになります。

お問い合わせ・無料トライアル