Japan

サイト内の現在位置を表示しています。

ユーザーが使いたい金融サービスを即時利用可能にする「本人確認サービス」の提供

バイオメトリクスを用いたサービス・ソリューション2018年11月30日の犯罪収益移転防止法の改正により、口座開設時に金融機関に義務付けられている顧客の本人確認がオンラインで完結可能になりました。従来の自宅への転送不要郵便送付によって時間がかかっていた本人確認がオンラインで完結となることで、ユーザーが希望する金融サービスをすぐに利用することが可能になります。NECではこのオンラインでの口座開設に向け、世界一の顔認証技術(顔照合と本人なりすまし対策)を活用した「本人確認サービス」を提供し、ユーザーエクスペリエンス向上と金融機関様でのデジタルビジネス推進をサポートします。

1. はじめに

犯罪収益移転防止法(以下、犯収法)が2018年11月30日に改正され、金融機関での口座開設に義務付けられている顧客の本人確認の方法が従来の転送不要郵便の送付に加え、スマートフォンなどからのオンライン申請での完結が可能となりました。オンラインでの口座開設により、金融機関側にとっては転送不要郵便廃止によるコスト削減、郵便による数日間の日数やその後の不備があった場合の再手続きなどにより口座開設までに時間や手間がかかることで、ユーザーが離脱してしまう機会損失を防ぐことが可能になります。ユーザーにとっては、旅行や教育資金といった目的に沿った口座開設や、投資の勉強のための口座開設を、思い立った時に気軽に開設することが可能になります(図1)。

NECでは、このオンラインでの口座開設を、世界一の顔認証技術1)を活用した「本人確認サービス」の提供で実現し、デジタル社会をサポートします。

2. 本人確認サービス

2.1 犯収法改正の概要

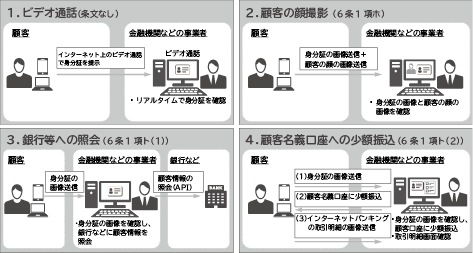

今回の犯収法改正で、オンラインで完結できる本人確認方法として以下の4つの方式(図2)があります。このうち主要な方式となる「顧客の顔撮影(6条1項ホ)」について、NECの顔認証技術を活用した高精度な本人照合と本人なりすまし対策により、利用者のリアルタイムな口座開設をサポートします。

2.2 本人確認サービス概要

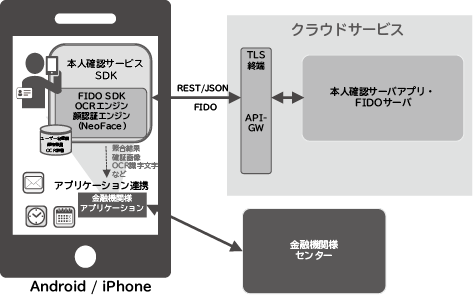

本人確認サービスは、金融機関で既にサービスを提供しているインターネットバンキングなどのダイレクトアプリに組み込み、口座開設からさまざまなサービス提供までを1つのアプリケーションで提供し、ユーザーエクスペリエンスの向上とアイデンティティ管理を可能にするため、SDK(Software Development Kit)で提供します(図3)。

具体的な処理は、スマートフォンのインカメラに、「申請者本人の顔の容貌」と「本人であることを証明するための写真付き本人確認書類(免許証やマイナンバーカードなど)」とを同時にかざす「IDセルフィー」により、カメラの前にいる本人の容貌と提示した本人確認書類の顔写真とが一致しているかを照合します。IDセルフィー方式によりインカメラの前にいる本人が「本人確認書類」を今まさに提示していることの担保を行いつつ顔照合を行うことで、口座開設時の本人確認をより強固なものにします。

なお、この検証は生体認証技術を活用したオンライン認証のデファクトスタンダードであるFIDO(Fast IDentity Online)プロトコル上で行い2)、口座開設申請時の最初に「顔の特徴量テンプレート(ユーザーの顔の特徴量を抽出し登録したデータ)」をスマートフォン内のセキュアなエリアに登録し、本人確認書類の写真との照合やなりすまし確認の照合、更には口座開設後のインターネットバンキングといったダイレクトサービスでのログイン時にID/パスワードに代わる生体認証ログインにも活用可能になります。

3. FIDO生体認証の取り組み

FIDOは2012年にFIDO Allianceが設立されて以降、強固なセキュリティと利用者の使いやすさという両面を備えた認証標準の確立というスタンスの元、オンラインサービス利用時のパスワードレス認証の標準化を目指して各技術仕様の策定が進められており、金融事業者、通信事業者、セキュリティベンダーなど各事業分野における大手プレイヤーが参画しており、デファクト標準の仕様となっています。

FIDO認証の特徴として、プライバシー情報は通信経路を含めてサーバ側には提供しません。また、公開鍵暗号技術を採用しており(以下、生成される鍵ペアをFIDO認証鍵)、ユーザーの特徴量テンプレートや秘密鍵をデバイスから出さないことで、フィッシングや中間者攻撃などから保護します。

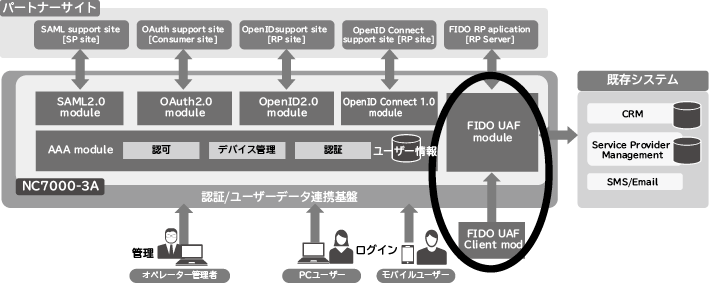

NECでは2017年7月に、統合認証基盤ソフトであるNC7000-3AシリーズでFIDO UAF 1.0に準拠したソフトウェアをリリースしました(図4)。

FIDOには大きく分けて(1)UAF、(2)U2F、(3)FIDO2(Web認証)という3種類の規格があります。

- (1)UAFは"Universal Authentication Framework"の略であり、FIDO対応のデバイスを用いてパスワードを使わずに行う認証の規格を定めています。

- (2)U2Fは"Universal Second Factor"の略であり、二要素認証を標準化した規格です。

- (3)FIDO2(Web認証)はWebブラウザを介したFIDO認証を行うもので、最新の仕様はW3Cでの勧告候補として公開されています3)。またCTAP(Client To Authenticator Protocol)により、ブラウザやOSから直接、外部認証機(USBキーやスマートフォンなど)に認証要求を可能にし、デバイスごとのFIDO認証鍵の再登録が不要になります。

FIDOの構成は、主にFIDOサーバ、FIDOクライアント、FIDO Authenticator(顔や声紋、指紋などの生体認証ごとの認証機)で構成されています(図5)。NECではこれらすべてに関し自社で開発を行っており(FIDO2は順次対応中)、FIDO仕様準拠を示すFIDO AllianceのCertified Productとして認定されています4)。

4. FIDOでのNEC顔認証技術の適用

4.1 顔認証の精度

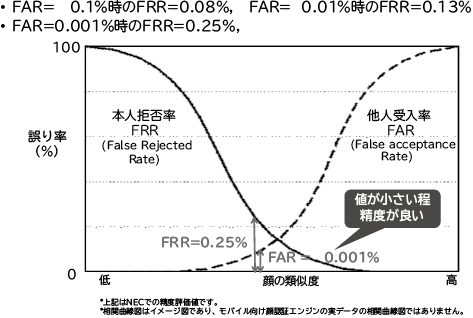

顔認証Authenticatorには、世界一の精度・性能を持ったNeoFace-G Liteを採用しています。NeoFace-G Liteはサーバサイドの顔認証エンジンをモバイル認証向けに軽量化したもので、サーバサイドと同様の高い認証精度(他人受入率(FAR)=0.001%のときの本人拒否率(FRR)=0.25%)(図6)があり、本人なりすまし対策を行っています。

4.2 なりすまし対策

スマートフォンの前で他人の写真やビデオをかざすことで本人になりすまして不正な口座開設を行い、マネーロンダリングやテロ資金供与に利用されるリスクを防止するため、「顔ライブネス機能」を提供します(図7)。これはランダムに顔の動作指示を行い、指定時間内に該当動作を実施したのかを検証するもので、写真やビデオではなく、スマートフォンのカメラの前に生身の人物がいなければクリアすることができないため、他人のなりすましを困難にします。

- 笑顔、顔の向き、顔の傾き、瞬き・ウインクなどからランダムに選択

- 動作回数はパラメータで選択、同じ指示は連続して出ない

これらのライブネス検証はスマートフォン内に閉じて実施することで、通信品質に左右されることなくスムーズに実施することが可能です。

更に次期バージョンでは、ディープラーニングを活用した可視光チェックにより3Dマスクによるなりすましも検知する予定です。

このように、モバイル向けエンジンでの高い認証精度となりすまし対策により、口座開設時の本人確認の厳格化を実現しています。

5. 口座開設時本人確認の処理イメージ

(1)本人確認書類とカメラに写った本人との照合(図8)

本人及び本人確認書類(書類表面)をスマートフォンのインカメラで同時に撮影します。本人の顔と本人確認書類の顔を照合し、同一性を確認します。また、ライブネスによる本人なりすまし対策を行います。照合に成功した場合、顔の特徴量テンプレートを登録します。

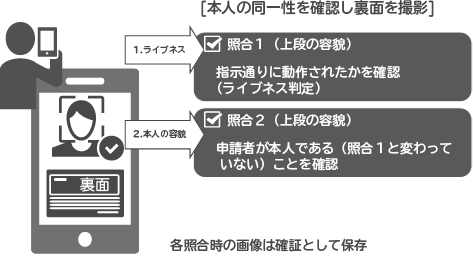

(2)本人確認書類との裏面の照合(図9)

本人及び本人確認書類をスマートフォンのインカメラで同時に撮影します。本人の顔を特徴量テンプレートと照合し、認証を行います。

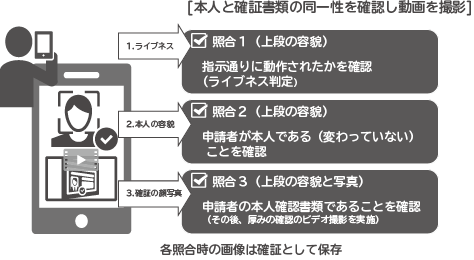

(3)本人確認書類の厚みの撮影(図10)

本人確認書類をスマートフォンのインカメラで本人の容貌と同時に動画撮影します。本人の顔を特徴量テンプレートと照合し、認証を行います。撮影した本人確認書類の動画は、金融機関での事務処理で厚みなどの特徴を目視確認し、偽造を防ぎます。

(4)本人確認書類のOCRと申請事項の検証

本人確認書類に記載された(表裏)券面情報をOCR処理し、氏名、住所などの口座開設時に必要な申請情報の自動入力を行います。

(5)口座開設後のサービス提供

申請内容を元に口座開設手続きを金融機関で実施します。このとき、インターネットバンキングやオンライントレードなどのIDと口座開設時に使用した生体情報の紐付けを行うことで、即時に生体認証のログインを活用したサービスの提供を受けることが可能になります。

6. 本人確認サービスの応用

本人確認サービスは、犯収法での口座開設や高額送金以外にも、以下の業務での活用が考えられます(図11)。

(1)携帯電話購入時の本人確認

携帯電話不正利用防止法に伴う携帯電話契約時の本人確認での活用。

(2)チケット購入時の本人確認やシェアリングサイトでの本人確認

チケット転売規制法に伴うチケット購入時の本人確認や、シェアリングサイトでの中古品売買時の本人確認での活用。

(3)パーソナルデータストア(PDS)/情報銀行

厳格な本人確認を実施し、個人主導によるパーソナルデータ管理と、個人の指示、またはあらかじめ指定した条件に基づき個人に代わって妥当性を判断のうえでデータを第三者に提供する。

7. むすび

本稿では、オンライン完結口座開設に向け、顔認証技術を活用した本人確認サービスの取り組みについて紹介しました。

これにより、金融機関では転送不要郵便のコスト削減とユーザー獲得の機会損失を防ぐことが可能となり、ユーザーは使いたい金融サービスをすぐに使うことが可能になります。また、厳格な本人確認は、各種インターネットサービスでの生体認証でのログインや、将来的にはパーソナルデータ管理・情報銀行への活用などが考えられます。デジタル化やスピード化が競争力の源泉となっている昨今、スマートフォンやWebでダイレクトにユーザーとやりとりを行い、その行動データを分析しサービスを改善してユーザビリティを高めていくことが、競争力の源泉になっています。NECでは、本人確認サービスや生体認証技術をベースに新たなデジタルビジネスの創出に貢献していきます。

- *FIDOは、FIDO Allianceの商標です。

- *Androidは、Google LLC.の商標です。

- *iPhoneは、Apple Inc.の商標です。iPhone 商標は、アイホン株式会社のライセンスに基づき使用されています。

- *その他記述された社名、製品名などは、該当する各社の商標または登録商標です。

参考文献

FIDO Alliance

FIDO Alliance執筆者プロフィール

青柳 亨

金融デジタルイノベーション技術開発室

システム主幹

金融デジタルイノベーション技術開発室

システム主幹

辻 泰成

金融デジタルイノベーション技術開発室

プロジェクトマネジャー

金融デジタルイノベーション技術開発室

プロジェクトマネジャー

川上 英祐

金融デジタルイノベーション技術開発室

主任

金融デジタルイノベーション技術開発室

主任

齋藤 吉弘

金融デジタルイノベーション技術開発室

主任

金融デジタルイノベーション技術開発室

主任

新藤 佳子

金融デジタルイノベーション技術開発室

主任

金融デジタルイノベーション技術開発室

主任

村上 貴裕

金融デジタルイノベーション技術開発室

金融デジタルイノベーション技術開発室