Japan

サイト内の現在位置

領収書の但し書きとは?必要な理由や正しい書き方のポイントまで解説

飲食店事業に携わっていると、領収書を発行したり受け取ったりする場面が多く存在します。領収書には日付や宛名、金額など多くのことが記載されています。そのなかでも但し書きは、重要なものです。

お店で発行している領収書の但し書きは、正しく記載されているでしょうか。但し書きの書き方次第で、経費計上や収入印紙の要否の判断が変わる恐れがあります。

とくに、2023年10月以降から導入されたインボイス制度の影響で、領収書の書き方に新たなルールが追加されているので注意が必要です。

本記事では、但し書きが必要な理由や正しい書き方について詳しく解説していきます。「但し書きにはどんな役割があるのか正しく知りたい」「インボイスに対応できるように領収書を作成したい」という方は、ぜひ最後までお読みください。

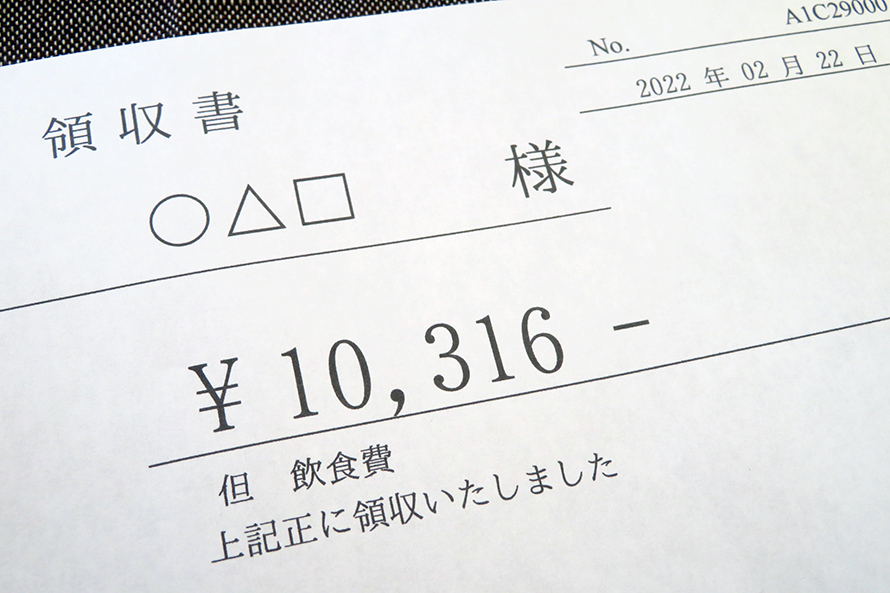

領収書の但し書きとは

領収書の但し書きとは「何の代金を支払ったかを明確にするための記載項目」をいいます。通常、領収書の支払い代金の下に「○○代として」と記載されます。

買い物をしたときに発行されるレシートには、個々の品名や個数、単価、税額などが詳細に載っています。しかし、領収書の但し書きは記入するスペースが小さいので、「おもにどのような名目で支払われたのか」をまとめて記載しなければいけません。

- レシート:個々の品名や金額、税額などが具体的にわかる

- 領収書:代金の使途・用途がまとめて記載される

領収書の但し書きは、以下のようなものが多いです。

- 飲食代

- 宿泊代

- 手土産代

- 旅費交通費

- 書籍代

- 消耗品代

- 印刷代

但し書きは、レシートのように詳細な内容を記入するのは難しいですが、可能な限りわかりやすく記載することが求められます。

但し書きが必要な理由

領収書の但し書きには、支払われた代金が何に使われたかを明確にする役割があります。

とはいえ、レシートのように詳細な記載ができないのであれば「必要ないのでは?」とお考えになる方もいらっしゃるでしょう。

領収書の但し書きが必要な理由は、以下の3つです。

- 経費計上するための判断資料

- 仕入税額控除の証明

- 収入印紙の要否判断

ここでは、これらについて詳しくご説明していきます。

支出を経費として計上できるかの資料

従業員が仕事で必要なものを購入・利用した際に、会社に経費として認めてもらうには、領収書の項目がすべて正しく書かれていなければいけません。

とくに、領収書の但し書きは、受け取ったお客様が何の目的でお金を支払ったのかを明確にする重要な資料になります。

但し書きが具体的に記載されていなかったり、間違って記載されていたりすると、経費として認められない恐れがあります。たとえば、取引先との打ち合わせを兼ねてレストランで食事をした場合、基本的に「会議費」や「接待交際費」として経費になります。

しかし、但し書きがないと店を利用した理由が不明のため経費として認められず、店を利用してくださったお客様が自腹を切ることになるかもしれません。

領収書の但し書きは、お客様の経費申請を正しく通すための大切な資料になるのです。

仕入税額控除を受けるための証明書類

領収書の但し書きは、従業員からの領収書を受け取る会社側にとっても重要です。

領収書を受け取った会社が消費税の仕入税額控除を受けるためには、領収書の内容が適切に記載されている必要があります。

但し書きも、領収書に記載される必要事項の一つです。但し書きがなく用途が不明な場合、仕入税額控除を受けるための証明書として認められないかもしれません。

また、税務調査を受ける際、取引の内容が不明な領収書は、指摘対象になる恐れがあります。税務調査の結果、但し書きのない領収書が経費として認められなかった場合、会社は修正申告をして追徴課税を支払わなくてはならないのです。

但し書きの記載がないと、店を利用してくださったお客様だけでなく、お勤めの会社にまで迷惑をかける恐れがあります。

収入印紙の要否判断

金額が高額な場合、領収書を発行する店側は収入印紙を貼ります。

しかし、領収書に貼付する収入印紙の金額は、但し書きの記入がなければ「収入印紙が必要なのか」「収入印紙の金額が合っているのか」判断できません。

領収書で必要な収入印紙の金額(印紙税額)は以下のとおりです。

| 金額(税抜) | 印紙税額 |

| 5万円未満 | 非課税 |

| 100万円以下 | 200円 |

| 200万円以下 | 400円 |

| 300万円以下 | 600円 |

| 500万円以下 | 1,000円 |

| 1,000万円以下 | 2,000円 |

領収書に5万円と記載があっただけでは、税込か税抜かわかりません。但し書きの「内税額○○円」などといった記載を見て、収入印紙の要否の判断をします。

たとえば、53,900円の領収書で但し書きに「飲食代 消費税4,900円含む」と記載があった場合、税抜額は49,000円なので収入印紙は必要ありません。

また、クレジットカードやキャッシュレス決済などの現金以外の支払いでは、収入印紙は不要です。その場合、「クレジットカード利用」など但し書きに明確に記載し、収入印紙が必要ないことを示しましょう。

インボイス制度における但し書き

2023年10月よりインボイス制度が導入されました。インボイス制度とは「適格請求書のみが仕入税額控除の対象になる制度」です。

請求書というと領収書は無関係のように聞こえますが、適格請求書には領収書も含まれます。

ここでは、適格請求書(インボイス)とインボイス制度導入による但し書きの変更点について詳しく解説していきます。

適格請求書(インボイス)とは

2023年10月1日より開始されたインボイス制度によって、適格請求書のみが仕入税額控除の対象になりました。

適格請求書とは、「仕入税額控除を受けるために取引の内容を証明する書類」で、以下のような書類のことを指します。

- 請求書

- 領収書

- レシート

- 納品書

- 仕入明細書

どのような請求書や領収書などでもすべて適格請求書に該当するわけではなく、適格請求書として認められるためには必ず記載しなくてはいけない項目があります。

【適格請求書に必須の8項目】

- 適格請求書発行事業者の氏名または名称

- 登録番号

- 取引年月日

- 取引内容(軽減税率対象品目である場合はその旨も記載)

- 税率ごとに区分して合計した金額(税抜・税込)

- 適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

ただし、飲食店業は不特定多数のお客様が利用することから、適格簡易請求書が認められており、「適用税率」と「税率ごとに区分した消費税額等」はどちらかの記載で問題ありません。また、「書類の交付を受ける事業者の氏名または名称」の省略が認められています。

手書きの領収書でも適格請求書や適格簡易請求書として認められますが、必要な項目を漏れなく記載するようにしましょう。

参考元:国税庁「 適格請求書等保存方式の概要」

適格請求書等保存方式の概要」

インボイス制度による但し書きの変更点

適格請求書として認められるためには8つの項目を必ず記載しなくてはいけません。領収書にも必須項目を漏れなく記載するために、インボイス制度導入後に変更点が発生しています。

但し書きの変更点は以下の2つです。

- 詳細な商品・サービス名の記載

- 軽減税率対象品目の明示

ここでは、これらふたつの点について詳しく解説していきます。

より詳細な商品・サービス名の記載

領収書を仕入税額控除の対象になるようにするには、従来よりも具体的に商品名やサービス名を記載する必要があります。

但し書きは「金額を何のために支払ったか明らかにする項目」です。小売店ではよく「お品代」という但し書きが見受けられます。しかし、お品代では何を購入したのか明確ではありません。

たとえば、スーパーでミーティング用のお弁当と、会社で使用するコピー用紙を同時に購入した場合の但し書きは「飲食料品代、コピー用紙代」と商品名を具体的に記載します。さらに、「弁当代×8」など具体的に内容や数量まで明記すると、よりよいでしょう。

飲食店での但し書きの具体的な記載方法については、後ほど詳しく説明します。

軽減税率対象品目の明示

インボイスでは、軽減税率対象品目も明示しなくてはいけません。

軽減税率対象品目とは「消費税率が8%に据え置かれている品目」で、以下のようなものをいいます。

-

酒類・外食を除く飲食料品

-

週2回以上発行される新聞(定期購読契約に基づくもの)

飲食店の場合、店内の食事は軽減税率の対象外ですが、テイクアウトは対象になります。

たとえば、スーパーでミーティング用のお弁当と、会社で使用するコピー用紙を同時に購入した場合、お弁当は軽減税率対象品目となります。

この場合、但し書きには「飲食料品代(軽減税率対象)、コピー用紙代」と軽減税率対象の品目を明示します。軽減税率対象品目の明示がない場合、領収書の再発行や軽減税率の追記といった二度手間が発生するので注意しましょう。

インボイス制度による内訳の記載方法の変更点

領収書には「内訳」という記載欄があります。内訳は税抜金額や消費税額等を明らかにする欄です。

しかし、インボイス制度が導入される以前は、内訳欄が存在しない領収書も少なくありませんでした。インボイス制度導入後の内訳は、以下のような変更点があります。

- 適用税率の明記

- 税率ごとの消費税額の記載

ここでは、これらの内訳に関する変更点について解説していきます。

適用税率の明記

消費税率を明記する理由は大きく2つあります。

- 収入印紙の要否を判断するため

- 仕入税額控除を正しく受けるため

税率の明記がなければ、収入印紙が必要なのか判断できません。

たとえば、領収書金額が税込54,450円だった場合、税率10%であれば税抜49,500円なので、収入印紙不要です。しかし、税率8%の場合は50,416円のため、収入印紙が必要になります。

また、領収書を受け取った会社は、消費税の申告をする際に税率ごとに分けて申告書に記載しなくてはいけません。領収書に税率が明記されていなければ申告書に記載できないため、仕入税額控除を受けられなくなってしまうのです。

たとえば、スーパーでミーティング用のお弁当税抜10,000円と、会社で使用するコピー用紙税抜5,000円を同時に購入した場合の内訳には、「8% 10,000円」「10% 5,000円」と記載します。

領収書の内訳には、適用される税率と該当する金額を明示するようにしましょう。

税率ごとの消費税額の記載

内訳には、税率ごとの消費税額の記載も必要です。

とくに、税率ごとの消費税額の記載は、インボイス制度導入後に追加された項目なので、以前から領収書を扱っていた人でもなじみがないかもしれません。

たとえば、スーパーでミーティング用のお弁当税抜10,000円と、会社で使用するコピー用紙税抜5,000円を同時に購入した場合の内訳は、以下のような内容が並びます。

| 税率内訳 | 税抜金額 | 消費税 |

| 8% | 10,000円 | 800円 |

| 10% | 5,000円 | 500円 |

お弁当を購入するのにかかった消費税10,000円×8%と、コピー用紙代の消費税5,000円×10%を消費税率ごとに分けて明示します。

内訳の記載事項が一つでも抜けていると、仕入税額控除対象の書類と認められないので、注意が必要です。

但し書きの書き方と注意点

飲食店では、「お客様に領収書を発行するケース」と「仕入れ先などから領収書を受け取るケース」があります。

書く側・受け取る側両方の観点から、但し書きをチェックできるようにしましょう。

領収書の但し書きのチェックポイントは5つです。

- 記載内容が具体的か

- 内容が正確か

- 追記できないようになっているか

- 税額の明記

- 支払い方法の記載があるか

ここでは、これらのポイントについて詳しく解説していきます。

具体的な記載

先にもご説明しましたが、但し書きは可能な限り具体的な情報を記載しましょう。

「飲食代として」や「お食事代として」と書いてしまいがちですが、表現が曖昧で内容が伝わりません。もちろん飲食店はメニューが複数あるため、一つ一つを但し書きに記載するのは難しいです。「何を」「何名分」なのかを意識して、記載するようにしましょう。

たとえば、「ランチセット2名分」や「ディナーコース5名分」といった記載をすれば情報漏れがない適切な領収書になるでしょう。

また、仕入れ先にも具体的に書いてもらえるように伝えましょう。「仕入れ代」とだけでは何を仕入れたのかわかりません。「果物類仕入れ代」や「肉類仕入れ代」など、仕入れた内容が後から見てわかるようにしてもらうことが大切です。

正確な記載

領収書は、経費申請や税務申告に使用する大切な書類です。実際の取引内容と一致した内容を書くようにしましょう。

虚偽の内容を書くと私文書偽造罪として、3ヶ月以上5年以下の懲役が科せられる恐れがあります。

“刑法第159条1項

行使の目的で、他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造し、又は偽造した他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造した者は、三月以上五年以下の懲役に処する。”

引用元: e-Gov検索

e-Gov検索

虚偽の記載や間違った情報が発覚すれば、お店や領収書を作成した人が罰則を受けるだけでなく、領収書を受け取ったお客様にも迷惑をかける恐れがあります。

領収書の但し書きは正確に記載し、虚偽の内容を記載しないよう気をつけましょう。

追記を防止する記載

お客様の中には、領収書を受け取ってから追記しようとされる方もいらっしゃいます。必要な記載内容を把握して、お渡しする際にお客様に確認作業をしていれば、基本的にお客様が必要に迫られて追記するようなことは起こらないはずです。

お渡しの際に領収証を確認してもらうことの他には、たとえば、ランチセットを2名で利用された場合はランチセット2名分としてと、末尾に「として」と記載すれば、品目の追加を防げます。

税額の明記

但し書きに税額について明記することで、経理事務を効率化することができます。

消費税の取り扱いについては、通常は領収書の金額に含まれていますが、必要に応じて「うち消費税額◯円」と記載するほうが望ましい場合があります。特に軽減税率対象商品の場合は、「飲食料品代(軽減税率8%適用)として」のように、適用される税率も但し書きに含めた方がいいでしょう。

これは、インボイス制度導入に伴い、適格請求書発行事業者が発行する領収書では、取引内容に加えて、適用税率や税額を明記する必要があるためです。

このように但し書きで取引内容を明確にし、必要に応じて税額の情報を追加することで、経理処理の効率化や、税務調査時の説明がスムーズになるというメリットがあります。

支払方法の記載

領収書は、税抜50,000円以上になると収入印紙が必要になります。ただし、キャッシュレス決済など現金以外の決済方法の場合は不要です。そのため、但し書きに支払い方法を記載することで収入印紙の要否が明確になります。

なぜ、現金以外の場合は収入印紙がいらないのかというと、印紙税の対象となる領収書は「金銭又は有価証券の受領のあった際に作成する証拠証書」と定められているからです。つまり、直接現金の授受がない場合に発行される領収書は印紙税の課税対象になりません。

クレジットカードや電子マネー決済の領収書に収入印紙を貼っても罰則はありませんが、そのかわり、無駄な税金を払うことになってしまいます。

但し書きで支払い方法を明確にし、印紙税を節約するようにしましょう。

誰が見ても読みやすい記載

領収書は多くの人に内容を確認される書類なので、誰が見ても読みやすくしておくようにしましょう。

大前提ですが、領収書は店を利用されたお客様にお渡しします。さらに、経費申請のため会社へ提出され、税務の資料として会社に保管されるのが通常です。

手書きの場合は丁寧に読みやすい字で記入することを心がけましょう。また印刷の場合は、見やすいフォントサイズや書体、印字にするのが大切です。

たとえば、但し書きを書くスペースが限られているからといって小さな文字で記入してしまうと、読みにくく内容が伝わらない恐れがあります。

但し書きは具体的で正確な記載が必要ですが、読めなくては意味がありません。但し書きのスペースから多少はみ出しても問題ないので、読みやすく記載しましょう。

POSシステム導入による但し書きのメリット

領収書の但し書きには、さまざまなルールや注意点があります。しかし、飲食店での忙しい営業時間のなかで、適切な但し書きを記載するのは難しいかもしれません。

POSシステムを導入すれば、領収書発行に3つのメリットが得られます。

- データ入力と管理の自動化

- 業務効率の向上とコスト削減

- 顧客サービスの向上

ここでは、これらについて詳しく解説していきます。

データ入力と管理の自動化

POSシステムの大きなメリットは、売上や商品、客数など店に関するあらゆるデータをリアルタイムで集計・管理できる点です。

POSシステムでは、一般的にバーコードが使用され、伝票に付与されたバーコードを読み取るだけで注文された商品や個数、金額などのデータが確認できるため、スタッフが一つ一つレジに入力しなくても簡単に会計が可能です。

また、このとき収集されたデータを使って自動的に領収書を作成できるため、スタッフの手間を大幅に省くことが可能になります。

また、ネットワーク環境を利用したPOSシステムでは、複数店舗や販売経路のデータを一元管理できます。店舗ごとの日報を待ったり現場に出向いたりしなくても、端末一つで情報を把握できるので、多店舗経営での各店舗のリアルタイムの状況把握に役立つでしょう。

業務効率の向上とコスト削減

POSシステムを使えば、収集されているデータから領収書が自動作成されます。

このとき、手書きで領収書を作成する手間が省けるため、レジ業務の効率化だけでなく、金額の間違いや書き間違いなども防止することができるでしょう。

さらに、手書きの領収書を求められた場合でも、POSシステムによって集計された金額や税率ごとの合計金額、消費税額といったデータを転記すればいいだけなのでスタッフが但し書きの内容を考えたり消費税額を計算したりせず、人為的ミスを軽減できます。

また、POSシステムは、データを蓄積していつでも呼び出し可能です。領収書の控えをわざわざ紙ベースで保管しておかなくていいので、ペーパーレス化や保管スペースの節約に役立ちます。

データでの保存は紙と異なり劣化しないため、長期保存にも非常に効果的です。

顧客サービスの向上

POSシステムでの領収書作成は、顧客サービス向上にも繋がります。

繰り返しお伝えしているとおりPOSシステムは、商品や個数、金額などお店のあらゆるデータをリアルタイムで集計・管理できます。正確な情報を迅速に提供してくれるので、スタッフがあれこれと考えなくても法的に問題のない適切な但し書きの領収書を発行できるでしょう。

また、お客様が来店されてから後日に領収書の発行や紛失による再発行を求められるケースもあります。レシートがあればすぐに対応できますが、なければ発行は困難です。しかし、POSシステムがあれば、来店日時や人数、注文内容といったお客様の記憶とPOSデータを素早く照合して領収書を再発行できます。

POSシステムの導入は、正確な情報提供や要望へのスピーディーな対応など、顧客サービスの向上に役立つでしょう。

但し書きなどは領収証を受け取った後に自分で書いてもよいのか

領収書の内容は、全て発行側が記入しなくてはいけません。

受け取った領収書に追記する行為は、有印私文書変造罪として3ヶ月以上5年以下の懲役が科せられる恐れがあります。加筆した領収書が会社やお店の経費申請を通ったとしても、税務調査を受けたときに発覚するかもしれません。

税務調査では、反面調査と呼ばれる「税務調査の対象会社の関係先を調査するケース」があります。会社に保管されている領収書と関係先に保管されている領収書控えを照合するので、加筆した部分がわかってしまうのです。

「ちょっと追加しただけ」のつもりが、信用の失墜や犯罪行為に繋がる恐れがあります。お店から発行する領収書には記載漏れがないことを徹底しましょう。

また、仕入れ先から発行してもらう領収書にも記載漏れがないか確認し、ミスがあれば発行元に連絡して再発行してもらうようにしてください。

但し書きのルールを守って適切な領収書発行を心がけましょう(まとめ)

領収書の但し書きは、支払われた金額が何に使われたのかを明らかにするために記載されます。

但し書きを書くときは、「正確」「具体的」「わかりやすい」をスタッフに徹底することが大切です。反対に仕入れ先から発行される領収書も、わかりやすい内容になっているか確認してから受け取るようにしましょう。

また、領収書に間違った内容を書いたり後から加筆修正したりするのは犯罪行為に当たります。必要事項の漏れのチェックや追記できないようにする工夫も重要です。

POSシステムを導入すれば、領収書の自動作成による人為的ミスの削減や顧客サービスの向上が期待できます。

NECが提供するサブスクリプション型POSシステム「NECモバイルPOS」は、飲食事業者向けサブスクPOSです。飲食店で使われる機能が充実しており、カスタマイズなしで売上管理や決済サービス連携などを可能にします。

まずはお気軽にお問い合わせください。

お問い合わせ