Japan

サイト内の現在位置

SSBJのサステナビリティ情報開示義務化に対し、NECでは、2027年3月期の決算報告で対応するべく、準備を進めております。本コラムでは、SSBJ概要を整理すると共に、「NECが情報開示に向けて苦労すると考えている点」・「打ち手」についてお伝えさせて頂きます。

INDEX

-

SSBJとは

-

サステナビリティ開示基準の動向

-

SSBJのサステナビリティ開示基準

-

SSBJ情報開示に求められる考え方

-

SSBJ情報開示 4つの構成要素

-

NECが「SSBJ情報開示に向けて苦労する」と考えている点

-

SSBJ情報開示に向けたNECの今後の取り組み

【関連ソリューション】

環境情報管理 GreenGlobeXシリーズ

CO2排出量、化学物質、廃棄物、水使用量などの環境情報、さらにソーシャル・ガバナンスの内容も含めた非財務情報を効率的に一元管理するソリューション

1. SSBJとは

SSBJとは、サステナビリティ基準委員会の略称です。日本におけるサステナビリティ開示基準を開発すること等を目的として、2022年7 月に設立された機関です。国際的なサステナビリティ開示基準を開発するために設立されたISSB(国際サステナビリティ基準審議会)のIFRSサステナビリティ開示基準との整合性を図ることを基礎とし、日本初のサステナビリティ開示基準を公表しております(2025年3月最終化)。

SSBJがサステナビリティ開示をさせる背景として、「サステナビリティを意識した経営の促進」「投資家が投資判断しやすいように企業の開示情報のフレームワークを統一し、横比較を容易にすること」などが挙げられます。

2. サステナビリティ開示基準の動向

2025年3月にサステナビリティ開示基準の最終版が公表され、2027年3月期以降、有価証券報告書における情報開示の義務化が開始される予定です。主な動向は以下の通りです。

2025年3月 : 最終版を公表

2027年3月期 : 義務化開始(時価総額3兆円以上)←当社が適用を受けるタイミング

2028年3月期 : 義務化拡大(時価総額1兆円以上)

2029年3月期 : 義務化拡大(時価総額5000億円以上)

203X年3月期 : 義務化拡大(プライム全企業)

3. SSBJのサステナビリティ開示基準

2025年3月に公表されたサステナビリティ開示基準は以下の通りです。

<ユニバーサル基準>

サステナビリティ開示基準の全体像であり、企業が準拠すべきルール

<テーマ別基準>

サステナビリティ情報に関する全般的な開示及びテーマ別開示を定める基準、一般開示基準(基準第1号)と気候開示基準(基準第2号)で構成

[一般開示基準(基準第1号)の目的]

財務報告書の主要な利用者が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用な、

サステナビリティ関連のリスク及び機会に関する情報開示

[気候開示基準(基準第2号)の目的]

財務報告書の主要な利用者が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用な、

気候関連のリスク及び機会に関する情報開示

サステナビリティ基準委員会「サステナビリティ基準委員会がサステナビリティ開示基準を公表」

サステナビリティ基準委員会「サステナビリティ基準委員会がサステナビリティ開示基準を公表」4. SSBJ情報開示に求められる考え方

SSBJの情報開示に求められる重要なポイントは、以下4点です。情報開示が不十分な場合、気候変動に弱い企業と見なされ、企業価値に影響を及ぼす可能性があります。

[ポイント1]

サステナビリティを意識している企業の在り方として、リスク・機会を分析し、

自社における事業戦略に織り込み、企業活動を実行している

[ポイント2]

経営者はガバナンス体制を構築し、取締役会にて企業活動が着実に実行されているかを監督する

[ポイント3]

財務諸表と整合したサステナビリティにおける定量情報の開示だけでなく、

一度開示した情報からの変化(比較情報)の開示

[ポイント4]

財務情報と非財務情報のデータ収集・開示範囲を同一にさせる必要がある。

(=非財務情報のデータ収集範囲見直しの可能性)

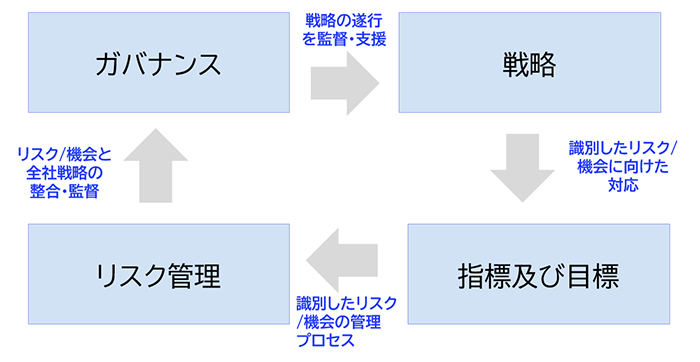

5. SSBJ情報開示 4つの構成要素

SSBJ 気候開示基準(基準第2号)の情報開示に当たって、4つの構成要素毎にリスク及び機会の明示が求められます。

[ガバナンス]

リスク及び機会の戦略を監督する組織の役割と責任の明確化

(1)リスク及び機会の監督責任を負う対象(取締役会)と役割

(2)取締役会のスキル評価・基準

(3)取締役会がリスク及び機会を理解する方法・頻度

(4)取締役会による全社戦略の監督に対するリスク及び機会の考慮

(5)取締役会が委任した経営者の監督

(6)経営者がリスク及び機会の監督を支援するための手続き

[戦略]

識別したリスク及び機会が企業に与えた、与え得る影響と対策(定性・定量)

(1)企業の見通しに影響を与えるリスク及び機会

(2)(1)がビジネスモデルに与える影響(現在・将来)

(3)(1)の財務的影響(現在・将来)

(4)(1)が戦略・意思決定に与える影響(現在・将来)※移行計画を含む

(5)気候レジリエンス【シナリオ分析】

[指標及び目標]

企業活動に占めるリスク及び機会の影響度合いと目標の達成状況(GHG排出実績)

(1)GHG排出量と測定方法

(2)リスク及び機会に対して(脆弱な)資産又は事業活動とその割合

(3)リスク及び機会に資本投下された金額

(4)内部炭素価格と適用目的

(5)役員報酬に対する気候パフォーマンス指標の割合

(6)企業が設定した目標とその進捗

[リスク管理]

リスク及び機会のモニタリング方法と全社の管理プロセスとの関連性

(1)リスク及び機会の識別/評価/モニタリングのプロセス

(2)(1)の全社的な管理プロセスへの統合方法

6. NECが「SSBJ情報開示に向けて苦労する」と考えている点

NECは、2027年3月期のサステナリビリティ情報開示に向けて準備中です。特に苦労するポイントは以下4点と考えております。

[苦労する点1] 開示要求に対し網羅的に回答する事

上記、4つの構成要素において、多岐に渡る回答が必要となります。

社内の様々な情報を探索・整理した上で、公表情報としてまとめる必要があります。

多くの企業において、多大なる調査・調整時間を費やすものと認識しております。

[苦労する点2] シナリオ分析に紐づく財務影響を明確にする事

開示要求への回答を行うにあたり、シナリオ分析の準備が必要です。

シナリオ分析は、「脱炭素が進行する世界」と「脱炭素が後退する世界(=自然災害が激甚化する世界)」

を想定し、現実世界がどちらに進んでも企業が事業継続・成長できる企業であると示す事です。

準備したシナリオを基に、「各事業におけるリスク及び機会及び財務影響」を明確にする事が求められます。

事業が多角化している企業では、対象事業特定~回答方針検討など、一連の対応に苦労するものと認識しております。

参照URL:https://jpn.nec.com/sustainability/ja/eco/risk.html

[苦労する点3] 開示情報から経年変化の開示が必要な点

現在は、ESGデータブックなどの任意書類への「任意開示」で十分ですが、

SSBJにおいては、「法定開示」となる有価証券報告書での情報開示が求められます。

毎年、情報更新し、正確な報告が必要となるため、担当者の負担が大きいものと認識しております。

[苦労する点4] 情報開示の早期化への対応

有価証券報告書は、事業年度終了後の翌日から3カ月以内の開示と定められているため、

これまでの「任意開示」に比べて時間的猶予がなくなり、早期のデータ収集準備が必要です。

また、第三者検証の実施方法見直しが発生するなど、情報開示の早期化への対応が必要です。

7. SSBJ情報開示に向けたNECの今後の取組み

上記の通り、SSBJ準備にあたっては様々な苦労する点があるため、人手の準備だけに頼ると、非効率になるものと認識しております。対応策の1つとして、生成AI活用が挙げられます。「回答準備の時間短縮」「適切なリスク・機会の洗い出し」など、効率的な準備が実現できるものと想定しております。

当社では、TNFD情報開示における生成AI活用を先行しております。これまで培ってきた経験を活かし、今後、SSBJの情報開示準備にも活かして参ります。

【関連ソリューション】

環境情報管理 GreenGlobeXシリーズ

CO2排出量、化学物質、廃棄物、水使用量などの環境情報、さらにソーシャル・ガバナンスの内容も含めた非財務情報を効率的に一元管理するソリューション

お問い合わせ