Japan

サイト内の現在位置

「マイナポータルAPIの活用」導入事例アコム株式会社様

「マイナポータルAPIの活用」導入事例

必要情報の取得から提出までスマホで完結

マイナポータルとの連携でカードローン審査を迅速化

- 業種:

-

- 金融機関

- 業務:

-

- その他業務

- 製品:

-

- その他

- ソリューション・サービス:

-

- FinTech

三菱UFJフィナンシャル・グループの一員として、ローン事業、クレジットカード事業、信用保証事業、海外金融事業、債権管理回収事業などを展開する消費者金融大手のアコム株式会社(以下、アコム)は、業界で初めて年中無休・24時間稼働のATMを導入するなど、パイオニアとして長年にわたり業界をけん引しています。

サービス利用におけるさらなる顧客利便性向上に向け、スマホ完結可能なサービスの拡充を進めており、その一環としてマイナポータルAPIの活用に取り組まれ、NECもそれをサポートさせていただきました。

課題背景

-

一定の金額を超えるカードローン審査に必要な収入証明書類の取得に手間がかかっていた

-

社内で審査を行うために収入証明書類の情報をシステムに入力する必要があり、負担が大きかった

- マイナポータルAPIと連携する仕組みを構築したいが、自社のリソースだけでの実現が難しかった

成果

カードローン審査手続きをスマホで完結

マイナポータルとのAPI連携により収入証明情報のオンライン取得が可能に。カードローンの利用者は審査に必要な収入証明情報の提出をスマホで完結できるようになった

社内業務のデジタル化が加速

収入証明情報がデジタル化されたため、転記や入力情報のチェック作業が不要に。カードローンの審査に係る社内の事務作業が大幅に効率化された

開発・運用工数を削減

マイナポータルAPIの利用に必要な申請手続きから構築までNECがワンストップで支援。NECの知見やリソースを活用することで自社の開発・運用工数を削減できた

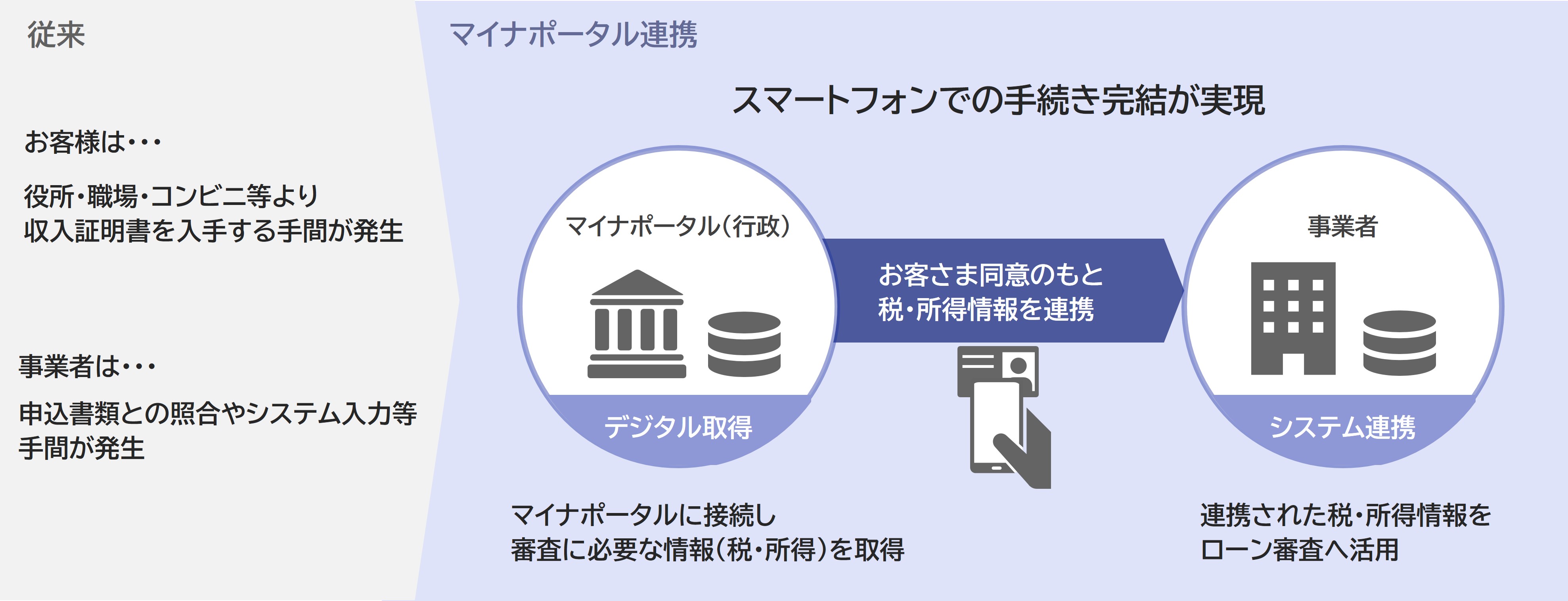

マイナポータル連携によるカードローン審査手続きの流れ

お客様はマイナンバーカードを活用した本人認証を行い、マイナポータルからご自身の税・所得情報を取得。スマホ画面の案内に従って操作すれば、スマホでカードローンの利用に必要な収入証明情報の提出手続きが完了する。

<本事例に関するお問い合わせはこちらから>

事例の詳細

導入前の背景や課題

営業企画部

企画・開発チーム

サブリーダー

川邉氏

サービス向上に向け、マイナポータルの情報活用を検討

アコムは近年、さらなる顧客利便性向上を目指し、スマホ完結可能なサービスの拡充を進めています。この一環として取り組んだのが、カードローンの審査手続きの簡略化です。

カードローンは利用限度額が50万円を超える場合、利用者の収入を証明する源泉徴収票や課税証明書などの提出が貸金業法で定められています。それらが手元にない場合は職場や役所、コンビニ等で発行する必要があります。

以前から収入証明書類の写真やPDFデータをシステムにアップロードし提出することは可能でした。とはいえ収入証明書類の入手が必要となるため、お客様にはそれなりの手間と時間がかかります。

「必要情報をアップロードできるだけでなく、もっと簡略化できる方法を模索していました。社内でも審査のために書類情報をシステムに入力しなければならず、負担の大きい作業でした。そうした中、着目したのが、デジタル庁が発表したマイナポータルAPIの利用です。」とアコムの川邉氏は述べます。

マイナポータルはマイナンバーカードを使ってさまざまな行政手続きをオンラインで行えるほか、行政機関が保有する個人情報をいつでも確認できる国民向けのサービスです。※国民生活の利便性向上に向けて、デジタル庁はその利用を積極的に推進し、その機能を広く利用できるようAPIを公開していました。デジタル庁が提供するAPIを利用することで、本人の同意があれば、自身の税・所得情報などをオンラインで閲覧・取得できるようになります。「収入証明情報の取得が簡単になり、シームレスなカードローン審査が可能になる。お客様により良いサービスを提供できると考えました」(川邉氏)。

※ただし、メンテナンス等の理由によりシステム停止を行っている場合を除きます。

選択のポイント

システム本部

システム開発部

ホスト系開発チーム

係長

濱田氏

サービス設計から一連の手続きまでワンストップで対応

デジタル庁はマイナポータルの情報活用に厳格な規定を設け、安全・安心を確保した上で行政サービスのデジタル化を推進しています。マイナポータルのAPI利用に関しても、この方針に沿った対応が求められます。「技術要件だけでなく、コンプライアンスやガバナンス対応も徹底しなければならず、やるべきことは多岐にわたります。自社リソースだけでは対応し切れませんでした」(川邉氏)。

この取り組みをサポートするパートナーとして、アコムが選定したのがNECです。川邉氏はその理由を次のように述べます。

「近年は金融サービスをスマホで利用したいというお客様が増えています。そのため、カードローンの審査に必要な収入証明情報の取得はできるだけシンプルにしたい。マイナポータルの情報活用についてはWeb APIで連携できる仕組みを求めていましたが、検討段階でこの仕組みを提供しているベンダーはNECだけでした」。

手厚いサポートも大きな選定ポイントになりました。マイナポータルのAPI利用には、まずデジタル庁への事前申請・審査が必要です。そのためには事業者としての適正性、サービスの処理フロー、安全性・信頼性を確保するためのセキュリティ対策などを資料にまとめて提出する必要があります。

「NECは資料や書類の作成をきめ細かく伴走支援するだけでなく、デジタル庁と当社をつなぐ窓口となって、各種手続きや確認作業も支援してくれます。私たちだけでは対応が難しいことを補ってくれる心強い存在です」とアコムの坂本氏は語ります。

実務的な対応を効率的に行うことで、アコムはデザインやUI/UXの向上などサービスの設計・開発に注力できるようになります。「デジタル庁の方針に沿った形で、より便利で使いやすいサービス開発を進められました」とアコムの濱田氏は説明します。

導入後の成果

システム本部

システム企画室

主任

坂本氏

社内業務の自動化が進み、ローン審査は最短で即日完了

マイナポータルのAPI連携を支援するNECのサービスを活用し、シームレスなカードローン審査を実現する。このプロジェクトをNECは企画段階からサポートしました。

「サービスの処理フローについて再考が必要になることもありましたが、NECは『どこをどう見直すべきか』を業務目線でわかりやすく説明してくれました。デジタル庁に確認が必要な時も対応は迅速で、手戻りはありませんでした。お陰様でこちらの作業はスムーズに進められました」と坂本氏は評価します。

こうして同社はカードローンの審査手続きを簡略化する新サービスを2024年12月にリリースしました。「新サービスのリリース時期は決まっていたため、この厳守は重要な経営課題でした。これを実現したNECのサポート力は経営陣も高く評価しています」(濱田氏)。

新サービスはアコムの公式スマートフォンアプリで提供しています。以前は職場や役所等から入手し提出する必要のあった収入証明書類は不要です。利用者はマイナポータルと連携するだけで、シームレスにカードローンの利用申請を行えます。手元のスマホを使って、いつでもどこでも手続きが可能になるわけです。

「取得情報の登録は即時完了。これまで数日かかっていた審査も最短即日で完了します」と川邉氏はメリットを述べます。

アコムの業務面でも大きなメリットがあります。収入証明情報がデジタル化されたことで、情報の入力作業が必要なくなるからです。「入力ミスの心配もなく、複数担当者によるクロスチェックも不要。カードローン審査手続きに関する社内業務は大幅に効率化しました」(坂本氏)。

今後もアコムはさまざまなサービスのデジタル化を進め、良質な顧客体験の提供を目指します。その一環としてマイナポータルAPIのさらなる活用を検討していきます。こうした取り組みを通じて、CS(お客様満足)経営とES(社員満足)活動をさらに推進し、暮らしやビジネスの向上、そして社会のDXに貢献していく考えです。

NEC担当者の声

金融システム統括部

ディレクター

新戸 慎吾

運用まで見据えた独自の仕組みが強みです

マイナポータルのAPI利用を可能にするNECのサービスはお客様の業務プロセスに沿ったシームレスなフローを提供できることが特徴です。ユーザが必要な情報を取得し、そのまま次のプロセスに進むことも可能です。導入も容易で、使いやすいシンプルな構成であり、これは他社サービスにはない大きな強みです。

トークンを用いて企業、ユーザの認証を行うなど、セキュリティ対策も徹底しています。また、マイナポータルの計画停止の際はNEC側でAPI閉塞の対応をするなど安心してマイナポータルに接続いただけます。システム構築面だけでなく、開発したサービスの運用や保守も効率化できる。アコム様にはこうした点を評価いただいたのだと思います。

今回のプロジェクトを通じて、多くの学びを得ることができました。この中で培ったナレッジとノウハウを活かし、これからも多くのお客様の金融DXを支援していきます。

第四金融ソリューション統括部

コンサル・企画グループ

天白 萌香

NEC の豊富な実績を活かした「ワンチーム」でのトータル支援

NECは公的個人認証サービス(JPKI)も提供しているため、マイナンバーカードの仕様を深く理解し、ナレッジも豊富にあります。JPKIのチームと連携し「ワンチーム」となって活動したことで、デジタル庁様の最新動向に対応した支援をスピーディに提供することができました。

マイナポータルAPIは取得可能な情報も増えており、今後利用シーンも拡大していくことが見込まれます。同時に「犯罪による収益の移転防止に関する法律」、いわゆる犯収法の改正により、金融機関を始めとし、マイナンバーカードの更なる活用が増えることが予想されます。

こうした動向を踏まえた活用シーン検討、そのシステム実装や運用支援など、よりきめ細かでタイムリーなサポートを提供していきます。

お客様プロフィール

アコム株式会社様

| 所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

|---|---|

|

設立 |

1978年10月23日 |

|

資本金 |

638億3,252万円(2025年3月31日現在) |

| 従業員 |

2,088名(2025年3月31日現在) |

| 企業理念 |

お客様を「顧客」ではなく「個客」として捉え、「お客さま第一義」を企業理念に掲げ、CS(お客様満足)経営を推進。国内及び海外金融機関との提携拡大も進める。常に新しい価値提供、サービス改善に努め、楽しく豊かなパーソナルライフの実現と生活文化の向上に貢献する。 |

| URL | https://www.acom.co.jp/ |

<本事例に関するお問い合わせはこちらから>

関連リンク

(2025年7月28日)